کتاب آموزشی سپیدار

جهت تهیه کتاب به صورت فیزیکی ویا فایل PDF با ما تماس بگیرید.

تماس با ما

تعاریف

تعریف حسابداری

سیستمی است که داده های مالی را طی فرآیندی ، شناسایی، ثبت، طبقه بندی ، تجزیه و تحلیل و تلخیص نموده و اطلاعات مالی را در قالب گزارشات ، در اختیار استفاده کنندگان درون سازمانی و برون سازمانی قرار می دهد.

انواع حسابداری

حسابداری مالی ، حسابداری مالیاتی ، حسابداری مدیریت ، حسابداری بهای تمام شده .

هدف گزارشگری مالی

ارائه گزارشات مالی به استفاده کنندگان برون سازمانی برای استفاده در تصمیم گیری های اقتصادی هدف اصلی گزارشگری مالی است.

صورت های مالی اساسی

ترازنامه ، صورت سود و زیان ، صورت سود و زیان جامع، صورت جریان وجوه نقد و یادداشت های توضیحی به عنوان جزء لاینفک صورت های مالی.

تعریف سیستم حسابداری

سیستم حسابداری به سیستم جمع آوری ، نگهداری و پردازش آن دسته از داده های مالی و حسابداری اطلاق می شود که در فرآیند تصمیم گیری مورد استفاده قرار می گیرد. خروجی این سیستم گزارشات مدیریتی برای استفاده کنندگان درون سازمانی (مدیران) و یا گزارات مالی برای استفاده کنندگان برون سازمانی (سرمایه گذاران، اعتبار دهندگان و مراجع مالیاتی ) است . به عبارت دیگر وظیفه اصلی یک سیستم حسابداری، تبدیل داده های مالی (ورودی ها)به گزارشات مالی (خروجی ها) است.

انواع سیستم های حسابداری

. دستی

. کامپیوتری

سیستم حسابداری دستی

به فرآیندها، دستورالعمل ها و استانداردهایی گفته می شود که به منظور استخراج گزارشات مالی از داده ها و به صورت دستی (غیر کامپیوتری) انجام می شود.

سیستم حسابداری کامپیوتری

(که به آن نرم افزارهای مالی نیز گفته می شود) سیستم هایی هستند که با استفاده از پردازش کامپیوتری، با دقت و سرعت بالا، ورودی ها (داده های مالی) را به خروجی ها (گزارشات مالی) تبدیل می سازند. به عبارت دیگر، نرم افزارهای مالی جزئی از یک سیستم حسابداری مدرن هستند.

دلائل استفاده از سیستم حسابداری کامپیوتری

1ـ افزایش سرعت : نرم افزارهای مالی با افزایش سرعت در طبقه بندی و تجمیع اطلاعات، گزارشات مالی را "به موقع "در اختیار استفاده کنندگان قرار می دهند.

2ـ به حداقل رساندن اشتباهات : استفاده از نرم افزارهای مالی " یکپارچه" ، امکان ورود یکباره اطلاعات را به کاربران می دهند و بنابراین از دوباره کاری و خطای کاربری تا حد زیادی جلوگیری می کند.

ویژگی های یک سیستم حسابداری کامپیوتری مناسب

- یکپارچگی

- استفاده از تکنولوژی روز

- استفاده از رابط کاربری مناسب

- سهولت در یادگیری و استفاده

- سهولت ساخت و دسترسی به گزارشات

تنظیمات نرم افزار حسابداری سپیدار

اساساً هر نرم افزاری نیاز به تنظیماتی دارد تا برای عملیاتی شدن آماده گردد . برخی از این تنظیمات در هر سیستم به صورت جداگانه و برخی دیگر به صورت عمومی و کلی انجام می شود.

برای انجام تنظیمات عمومی در نرم افزار سپیدار، مراحل زیر را انجام دهید:

1 ـ از منوی سمت راست " تنظیمات " را انتخاب کنید.

2 ـ از عملیات ، " تنظیمات " را انتخاب کنید.

3 ـ در تب عمومی ، در قسمت سمت راست می توانید زبان اصلی (پیش فرض)، رنگ محیط و تقویم اصلی را تعیین کنید.

- نکته : بقیه موارد در تب عمومی مربوط به سیستم های تامین کنندگان و انبار و مشتریان و فروش است که در جای خود توضیح داده خواهد شد.

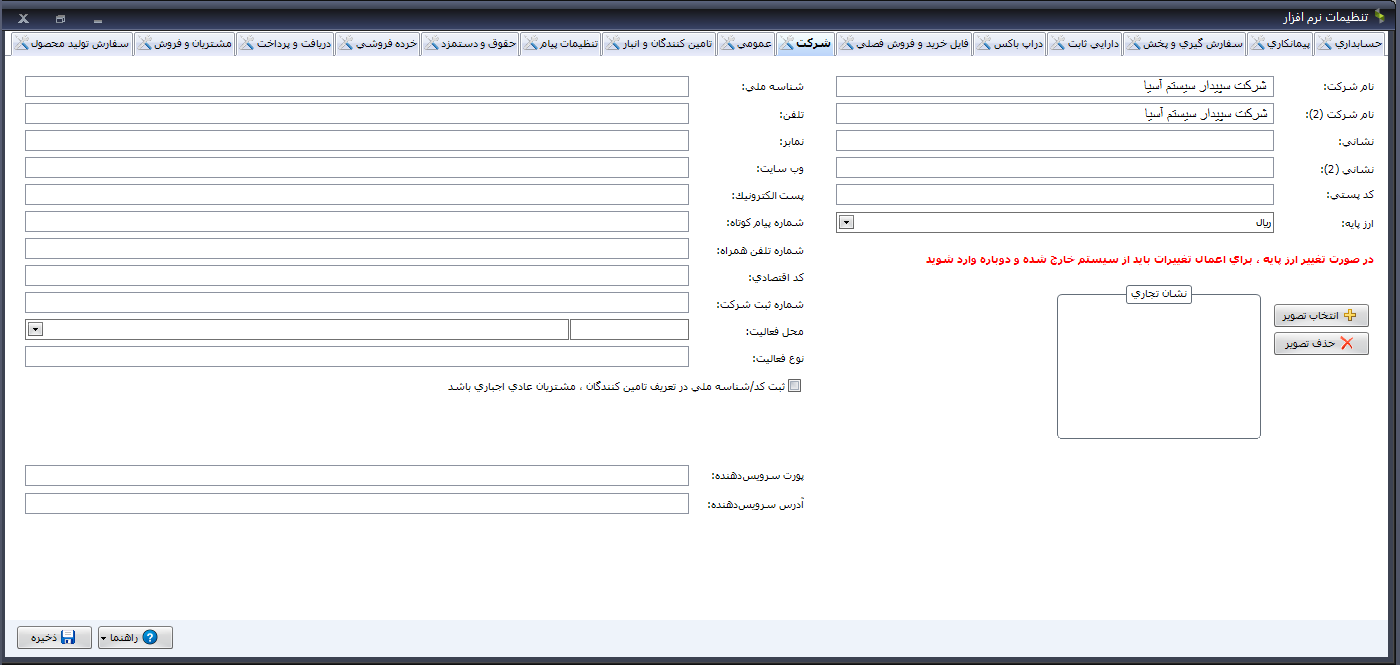

4ـ در تب شرکت ، اطلاعات اصلی مربوط به شرکت را می توانید وارد کنید. این اطلاعات در فرم ها و گزارشات مختلف استفاده می شود، به عنوان مثال ، نشانی شرکت که در این قسمت وارد می شود، در فاکتور فروش به عنوان نشانی فروشنده درج می گردد. همچنین می توان از قسمت نشان تجاری برای تعریف نشان تجاری شرکت و درج آن در فاکتورها و گزارشات شرکت استفاده کرد. فیلد مهم دیگر در این قسمت ارز پایه است. همانطور که در فصل های بعد خواهیم دید، ارز پایه مبنای اصلی صدور سند حسابداری ، سایر فرم ها و گزارشاتی است که در آن مبالغ رویدادها وارد می شود.

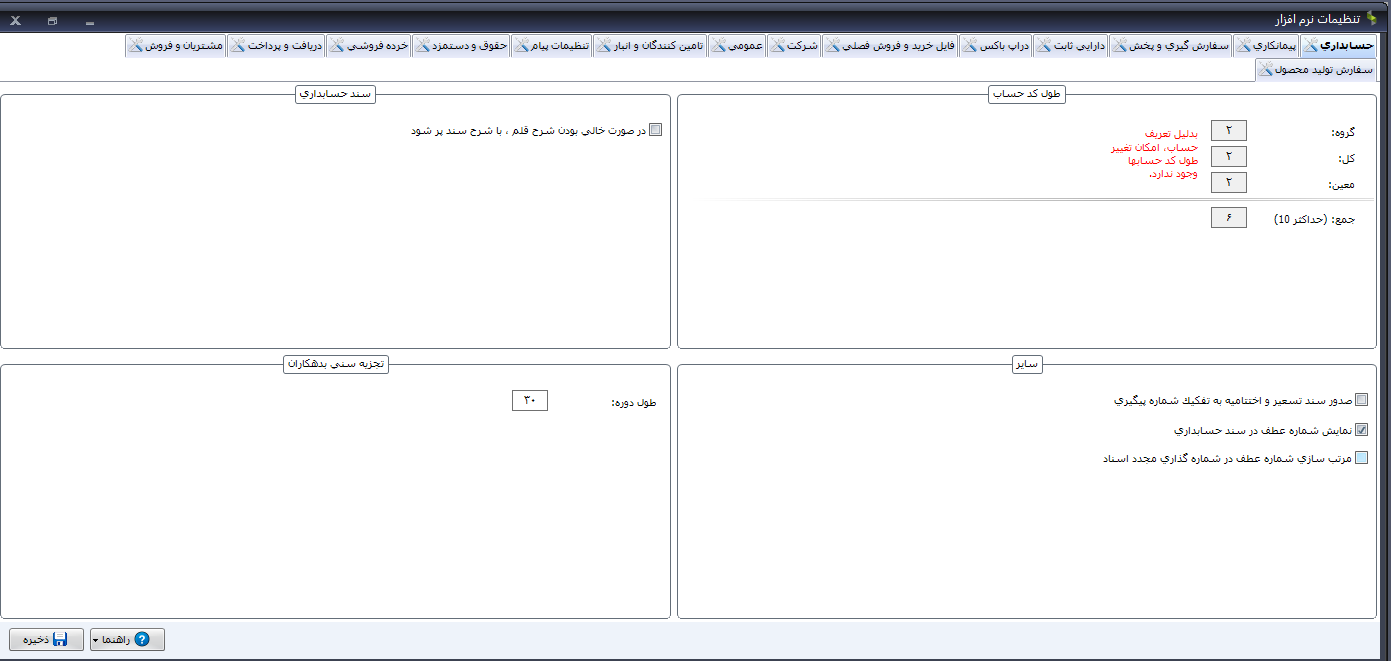

5 ـ در تب حسابداری طول گروه حساب ها ، کل و معین قابل تعریف است. توجه داشته باشید که جمع آنها باید حداکثر 10 رقم باشد.

همانگونه که در قسمت صدور سند حسابداری خواهیم دید، شماره عطف، شماره ثابت سند حسابداری است که می تواند برای پیگیری و بایگانی اسناد مورد استفاده قرار گیرد. در قسمت تنظیمات حسابداری ، می توانید نمایش یا عدم نمایش شماره عطف در چاپ سند حسابداری را تعیین کنید.

همانگونه که در قسمت صدور سند اختتامیه و تسعیر ارز خواهیم دید، در برخی موارد نیاز به جداسازی و طبقه بندی برخی رویدادها و صدور سند جداگانه برای آنها را داریم به عنوان مثال به ازای هر شعبه ، اسناد اختتامیه را جداگانه صادر می کنیم. در این حالت می توانیم به تفکیک هر شعبه شماره پیگیری جداگانه ثبت و سند صادر کنیم.

همچنین در این تب می توان مشخص نمود که با شماره گذاری مجدد اسناد حسابداری ، شماره عطف ها نیز مرتب شوند یا تغییری در آنها ایجاد نشود.

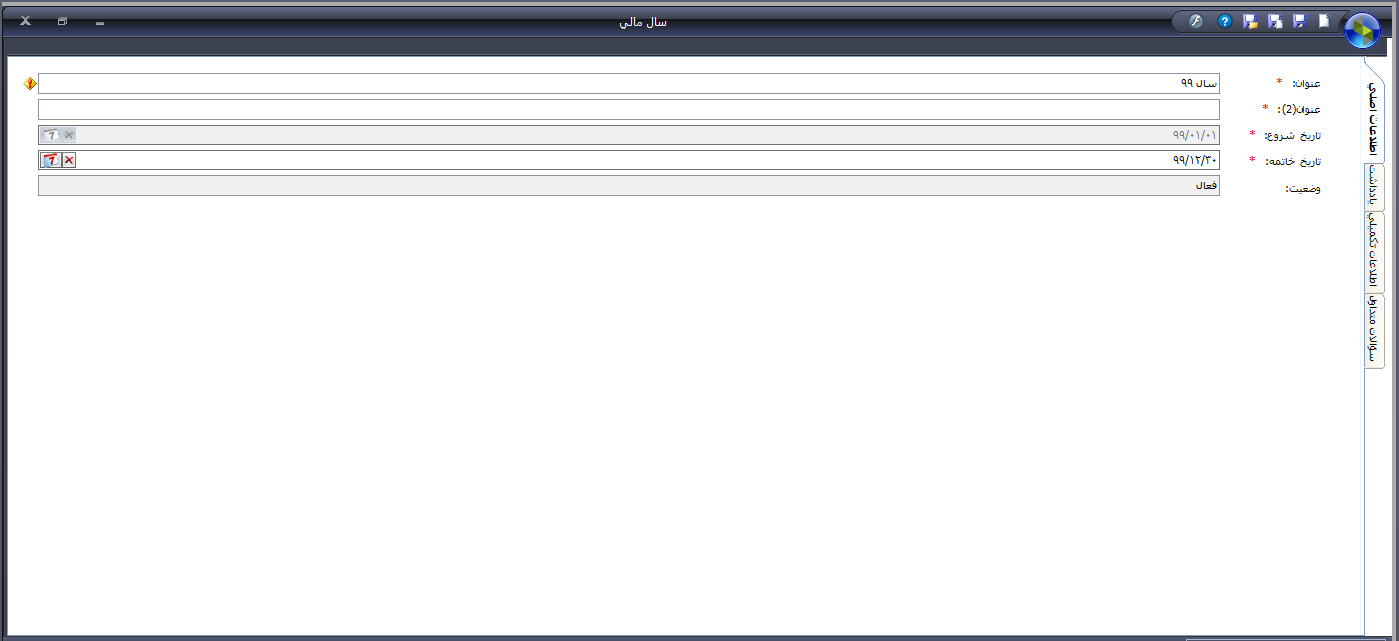

تعریف سال مالی

با توجه به فرض دوره مالی، نتایج واقعی عملیات یک واحد تجاری را تنها می توان در زمان تصفیه (خاتمه فعالیت) تعیین کرد. از طرف دیگر بستانکاران ، اعتبار دهندگان و اشخاص ذینفع نمی توانند تا زمان خاتمه فعالیت شرکت ، از وضعیت آن بی خبر باشند، بنابراین عمر واحد تجاری به دوره های کوچکتری تقسیم می شود که به آن" دوره مالی " می گویند. دوره مالی می تواند سه ماهه ، شش ماهه ، یکساله یا مقاطع دیگر باشد. پر کاربردترین دوره مالی ، سال مالی است. شروع و پایان سال مالی باید به نحوی با شروع و پاین یک دوره عملیات در واحد تچاری منطبق باشد. در بسیاری از مواقع ، سال مالی مطابق با سال شمسی (از ابتدای فروردین تا پایان اسفند) است اما شرکت هایی هم وجود دارند که سال مالی آنها در مقاطع دیگری غیر از سال شمسی است.

تعریف سال مالی در نرم افزار حسابداری سپیدار

1 ـ از منوی سمت راست وارد" تنظیمات"شوید.

2 ـ از عملیات "سال مالی جدید" را انتخاب کنید.

3 ـ عنوان سال مالی و تاریخ شروع و خاتمه آن را وارد کنید و سپس فرم را ذخیره نمائید.

- نکته : پس از پایان ثبت سال جدید، این سال از نوار پایین صفحه قابل انتخاب است.

تعریف حساب ها

به منظور ثبت ، طبقه بندی ، تفکیک و خلاصه سازی رویدادهای مالی ، از حساب ها در حسابداری استفاده می شود. ساختار حساب ها یکی از اجزاء تشکیل دهنده سیستم حسابداری است. سطوح مختلف حساب ها ، ارتباط آنها با یکدیگر و ویژگی ها و ماهیت هر کدام از آنها مجموعاً مفهوم ساختار حساب را تشکیل می دهد.

سطوح حساب ها

با توجه به سطوح مختلفی از گزارشگری مالی ، حساب ها را به سه سطح اصلی تقسیم می کنند:

- گروه

اولین سطح از حساب ها است که از بسط معادلۀ اساسی حسابداری شکل گرفته است :

دارایی = بدهی + سرمایه

دارایی جاری + دارایی غیر جاری = بدهی جاری + بدهی غیر جاری + حقوق صاحبان سهام + درآمدهای عملیاتی+ درآمدهای غیر عملیاتی - هزینه های عملیاتی – هزینه های غیر عملیاتی +/- سایر در آمدها و هزینه ها

براساس این بسط ، حساب ها به 10 گروه اصلی طبقه بندی می شوند . کاربرد این سطح از حساب ها در سر فصل های تشکیل دهنده صورت های مالی است.

دارایی جاری ، دارایی غیر جاری ، بدهی جاری ، بدهی غیر جاری و حقوق صاحبان سهام ، سر فصل های تشکیل دهنده ترازنامه هستند . به این گروه حساب ها ، حساب های ترازنامه ای گفته می شود. ماهیت دارایی ها بدهکار و ماهیت بدهی و حقوق صاحبان سهام ، بستانکار است . از آنجا که مانده این حساب ها در پایان دوره مالی به دوره بعد منتقل می شود به آنها حساب های دائم نیز گفته می شود.

در آمدهای عملیاتی ، در آمدهای غیر عملیاتی ، هزینه های عملیاتی ، هزینه های غیر عملیاتی و سایر درآمدها و هزینه ها، سر فصل های تشکیل دهنده صورت سود و زیان هستند. به این گروه حساب ها ، حساب های سود و زیانی گفته می شود. همانطور که می دانیم ، ماهیت هزینه ها بدهکار و ماهیت در آمدها بستانکار است. از آنجا که مانده این حسابها به دوره بعد منتقل نمی شود و به حساب سود(زیان) دوره بسته می شوند ، به آنها حساب های موقت نیز گفته می شود.

علاوه بر گروه های ذکر شده در بالا، گروه حساب های انتظامی نیز در برخی از شرکت ها به کار می رود . حساب های انتظامی حساب هایی هستند که ماهیت مالی ندارند و به منظور نگهداری آماری برخی اقلام مالی ، مانند ضمانت نامه ها و ... به کار می روند . این حساب ها در هیچکدام از صورت های مالی افشا نمی شوند و همانطور که گفته شد ماهیت آنها کنترل نمی گردد.

- کل

هر گروه حساب ، از چندین حساب کل تشکیل شده است . کاربرد این سطح از حسابها در اقلام تشکیل دهنده صورت های مالی است . به عنوان مثال نقد و بانک ، حساب ها و اسناد دریافتنی و موجودی کالا از حساب کل های زیر مجموعه گروه دارایی های جاری در ترازنامه هستند. حساب های کل نیز مانند گروه حسابها ، دارای ماهیتهای بدهکار ، بستانکار و بدون ماهیت هستند که معمولاً ماهیت آنها مطابق با ماهیت گروه حسابهای مربوط به خود آنهاست؛ البته در مواردی ماهیت گروه و حساب های کل می تواند مطابق با یکدیگر نباشد. به عنوان مثال ، استهلاک انباشته با ماهیت بستانکار تحت سرفصل گروه دارائی های ثابت با سرفصل بدهکار است . همانطور که گفته شد، کاربرد حساب های کل در گزارشگیری است و در سند حسابداری شرکت نمی کنند.

- معین

هر حساب کل از چندین حساب معین تشکیل شده است . قسمت با اهمیتی از این سطح از حساب ها معمولاً در یادداشت های توضیحی صورت های مالی افشا می شود. علاوه بر آن، این سطح از حساب ها در صدور سند حسابداری شرکت می کنند.

کدینگ حساب ها یکی دیگر از اجزاء اصلی حساب ها در حسابداری است.

کدینگ اصطلاحاً به اختصاص یک عدد معنادار به هر حساب اطلاق می شود . عدد یا کدی که به هر حساب منتسب می شود امکان طبقه بندی و تجمیع اطلاعات را در سیستم های کامپیوتری با سرعت بالاتری امکان پذیر می سازد. نحوه اختصاص کد به حساب ها می تواند از صنعتی به صنعت دیگر یا حتی از شرکتی به شرکت دیگر متفاوت باشد.

مهمترین عاملی که بر ساختار کدینگ حساب ها در یک شرکت تأثیر می گذارد ویژگی های صنعتی است که یک شرکت در آن فعالیت می کند. براساس ماهیت فعالیت شرکت ، کدینگ حساب ها به 4 گروه تقسیم می شوند :

- کدینگ بازرگانی

- کدینگ تولیدی

- کدینگ خدماتی

- کدینگ پیمانکاری

تعریف کدینگ حساب ها در سیستم حسابداری سپیدار به دو روش امکان پذیر است:

- استفاده از روش پیش فرض

- روش تعریف کدینگ به صورت دستی

- نکته : به دلیل تطبیق کدینگ های پیش فرض با صورت های مالی نمونه سازمان حسابرسی و همچنین با توجه به اینکه با استفاده از کدینگ پیش فرض، ارتباط سایر سیستم ها با سیستم حسابداری نیز به صورت خودکار برقرار می گردد، استفاده از امکان کدینگ پیش فرض برای تعریف درختواره حساب ها پیشنهاد می گردد.

تعریف کدینگ پیش فرض در نرم افزار حسابداری سپیدار

1 ـ از منوی سمت راست وارد قسمت " حسابداری " شوید.

2 – از قسمت عملیات " درختواره حساب ها" را انتخاب نمائید.

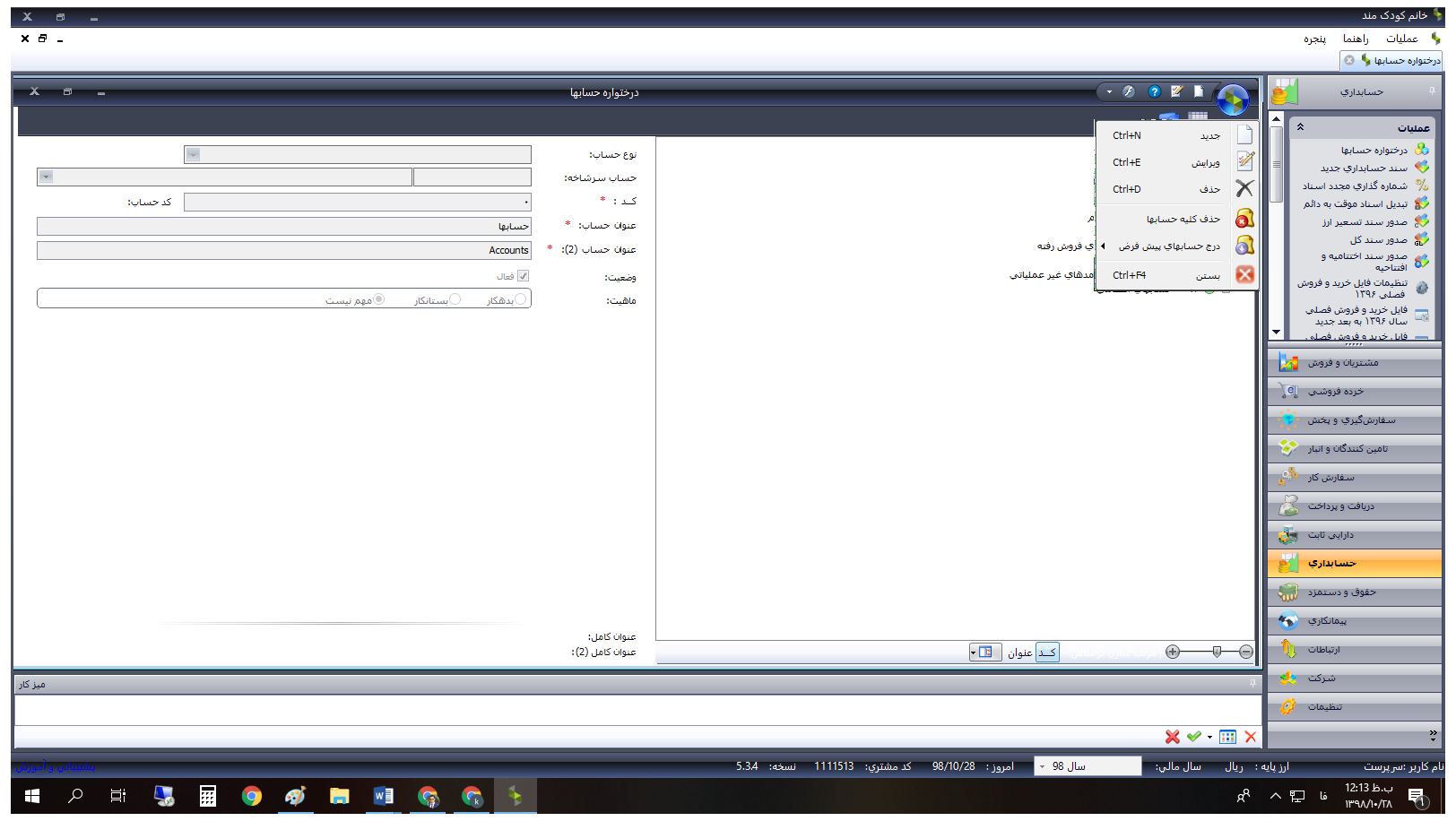

3 - با کلیک بر تصویر سپیدار در بالای صفحه ، روی گزینه درج حساب های پیش فرض می ایستیم . در این حالت 4 کدینگ پیش فرض نمایش داده می شود که متناسب با نوع فعالیت شرکت ، یک گزینه انتخاب و پس از تأیید ، کدینگ پیش فرض در سیستم تعریف می شود.

تعریف کدینگ به روش دستی در نرم افزار سپیدار

- نکته : از این قسمت برای تغییر یا ویرایش یک حساب و همچنین ورود دستی کدینگ حساب ها (در صورت عدم استفاده از کدینگ پیش فرض) استفاده می شود.

1 – مانند روش قبل وارد فرم درختواره حساب ها شوید.

2 – در این حالت ، چنانچه قبلا کدینگ حساب ها تعریف شده باشد، درختواره حساب ها در این فرم قابل مشاهده است. به منظور تعریف حساب جدید، گزینه جدید را از منوی بالای صفحه انتخاب می کنیم.

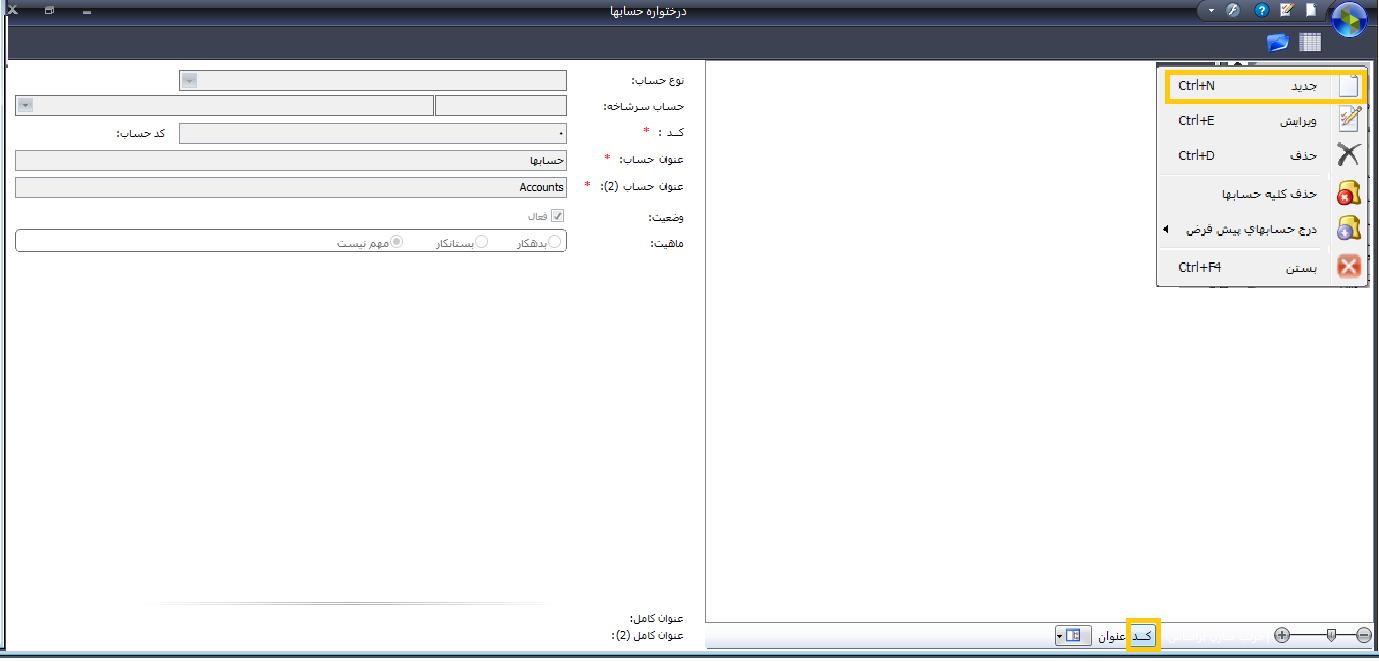

3 – در فرم تعریف حساب ، سطح حسابی را که می خواهیم تعریف کنیم در فیلد نوع حساب انتخاب می کنیم. سپس در قسمت حساب سرشاخه ، سطح بالایی حسابی را که می خواهیم تعریف کنیم مشخص می کنیم. به عنوان مثال اگر قصد تعریف کردن حساب کل نقد و بانک را داشته باشیم، حساب سرشاخه آن ، دارایی های جاری است .

- نکته : در صورتیکه سطح حسابی که می خواهیم تعریف کنیم گروه باشد، نیازی به پر کردن حساب سرشاخه نیست.

4 – در فیلد که حساب ، با توجه به طول کد حسابی که می خواهید تعریف کنید و طول کد حساب سرشاخه، کد حساب مورد نظر رار وارد می کنید. به عنوان مثال اگر نوع حسابی که قصد تعریف آنرا دارید حساب کل باشد و طول حساب کل را در قسمت تنظیمات 2 رقم و طول حساب سرشاخه (گروه)2رقم باشد ، کافی است دو رقم سمت راست حساب را وارد کنید. به این ترتیب کد جساب کل شما 4 رقم خواهد بود که دو رقم اول آن نشان دهنده گروه حساب است . در نهایت ، ماهیت حساب را مشخص و با کلیک بر دکمه ذخیره (Ctrl+s) اطلاعات را ثبت کنید.

ویژگی حساب ها

در تعریف حساب معین ، علاوه بر فیلدهایی که در بالا ذکر شد، ویژگی های زیر نیز برای این سطح از حساب ها قابل تعریف است:

ویژگی کنترل ماهیت طی دوره

حفظ ماهیت برخی حساب ها در طول دوره اهمیت فراوانی دارد. به عنوان مثال، حساب موجودی بانک ماهیت بدهکار طی دوره دارد؛ به این معنی که این حساب به ازای هر سند در طول دوره باید مانده بدهکار داشته باشد. در صورتی که این موضوع رعایت نشود، می تواند اثرات نامطلوبی برگزارشگری مالی داشته باشد و گاه سبب رد دفاتر نیز می شود؛ بنابراین با استفاده از این ویژگی ، مانده حساب های دارای کنترل ماهیت ، طی دوره توسط سیستم کنترل می شود و چنانچه در سندی مانده آنها خلاف ماهیت شده باشد، سیستم در هنگام تبدیل اسناد موقت به دائم هشدار می دهد.

ویژگی تفصیل پذیر

در اغلب موارد سه سطح گروه ، کل و معین برای ثبت گزارشگری یک رویداد مالی کافی نیستند. به عنوان مثال رویدادی را تصور کنید که در آن کالا یا خدمتی به صورت نسیه به مشتری عرضه شده است ؛ طبیعتاً این مبلغ در گروه "دارایی های جاری" ، حساب کل " حساب ها و اسناد دریافتنی " و معین "حساب های دریافتنی" ثبت می شود. همانطور که مشاهده می شود، اگر چه با این ، طبقه بندی مقاصد گزارشگری مالی در سطح صورت های مالی تأمین شده است ولی اطلاعی از طرف حسابی که این مبلغ باید به حسابش منظور شود وجود ندارد . به عبارت دیگر نمی دانیم این مبلغ را از چه شخصی طلب داریم.

برای افشای بیشتر اطلاعات در یادداشت های همراه، همچنین به منظور تحقق اهداف گزارشگری درون سازمانی (حسابداری مدیریت) نیازمند ارائه توضیحات اضافی بیش از سه سطح اصلی حساب ها هستیم . به این سطوح که اطلاعات بیشتری را از یک رویداد ثبت می کنند، تفصیل گفته می شود.

کد حساب های تفصیلی ، از حسابهای اصلی کاملاً مستقل و به صورت جداگانه در سیستم تعریف می گردد؛ در واقع این آیتم مفهوم ویژگی شناور بودن تفصیلی می باشد.

نکته :امکان صدور سند در سطح تفصیلی تنها برای معین هایی امکانپذیر است که ویژگی تفصیل پذیر برای آنها انتخاب شده باشد. انواع مختلفی از حساب های تفصیلی در سیستم وجود دارد که از مهم ترین آنها می توان موارد زیر را نام برد:

- طرف حساب ها ( اشخاص حقیقی و اشخاص حقوقی)

- حساب های بانکی

- صندوق ها

- دستگاه های کارتخوان

- مراکز هزینه

- قراردادها

- سایر

کلیه مواردی را که نتوان آنها را در سطوح دیگر تفصیلی طبقه بندی نمود می توان در قسمت "تفصیلی سایر" ایجاد کرد.

- نکته: هنگام تعریف حساب معین جدید در نرم افزار سپیدار، می توان ویژگی تفصیلی پذیر به آن داد. بعد از گردشدار شدن حساب معین مربوطه، ویژگی تفصیلی پذیر غیر فعال خواهد شد.

ویژگی ارزی

ویژگی ارزی برای معین هایی انتخاب می شود که علاوه بر اطلاعات ریالی، نیاز به ورود اطلاعات ارزی برای آن معین ها در سند حسابداری وجود داشته باشد. هنگام صدور سند حسابداری، برای معین هایی که این ویژگی برای آنها انتخاب شده باشد اجازه ورود تعداد ارز، نرخ ارز و نوع ارز را خواهیم داشت.

ویژگی پیگیری

این ویژگی برای معین هایی انتخاب می شود که علاوه بر اطلاعات ریالی ، نیاز به ورود اطلاعات دیگری از جنس شماره پیگیری و یا تاریخ پیگیری داشته باشند. به عنوان مثال فرض کنید که قصد داشته باشیم در اسناد شرکت ، یک فقره چک را از لحظه دریافت تا تبدیل آن به وجه نقد در سیستم حسابداری ردیابی کنیم. برای این منظور علاوه بر مبلغ چک ( که در قسمت بدهکار سند حسابداری ثبت می شود، اطلاعات شماره چک و تاریخ سررسید آن نیز برای ما مهم است زیرا براساس این اطلاعات میتوانیم چک را جستجو کرده و در مورد اسناد، گردش آنرا براساس شماره چک کنترل کنیم. ضمناً براساس تاریخ سررسید می توانیم عملیات واگذار به بانک و وصول آن را مدیریت نمائیم . با انتخاب ویژگی پیگیری برای معین ها ، در هنگام صدور سند حسابداری ، کاربر می تواند شماره و تاریخ پیگیری را برای این معین ها در آن وارد نماید.

ویژگی تسعیر پذیر

این ویژگی برای معین هایی انتخاب می شود که باید در عملیات تسعیر ارز شرکت نمایند. با توجه به استاندارد تسعیر ارز، اقلام پولی باید به قیمت ارز در تاریخ ترازنامه تسعیر شوند؛ بنابراین برای اقلام پولی این ویژگی فعال می شود. (عملیات تسعیر ارز در قسمت زیر سیستم ارزی به صورت کامل توضیح داده شده است).

تعریف حساب های تفصیل در نرم افزار سپیدار

تعریف طرف حساب ها

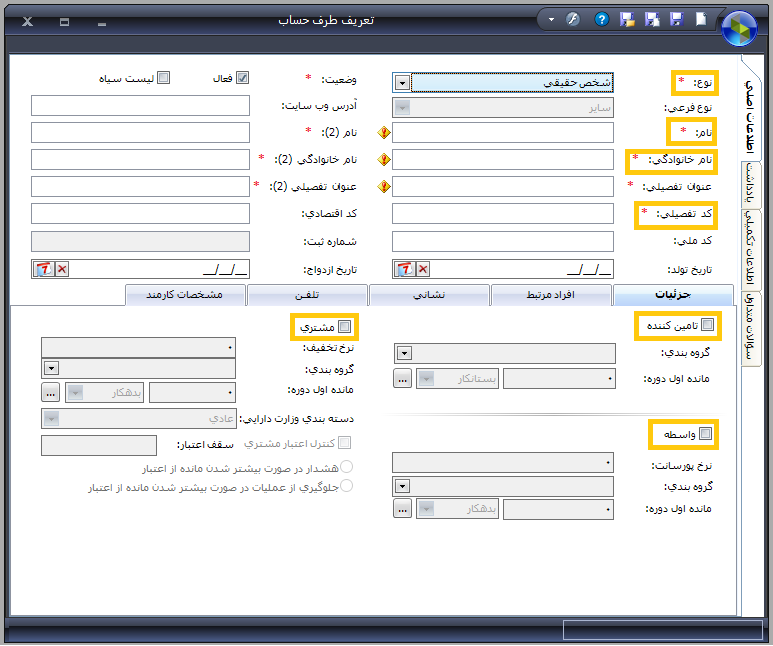

به اشخاص حقیقی ( افراد) و حقوقی (شرکت ها) که به هر نحوی اطلاعاتی از آنها در سیستم ثبت می گردد، طرف حساب گفته می شود. طرف حساب ها براساس نوع ارتباطی که با شرکت دارند می توانند مشتری ، تامین کننده ، واسطه یا کارمند باشند. برای تعریف طرف حساب در نرم افزار سپیدار ، مراحل زیر را انجام دهید:

1 - از منوی سمت راست وارد قسمت "شرکت" شوید.

2 - از قسمت عملیات ، " طرف حساب جدید" را انتخاب نمائید.

3 - در فرم تعریف طرف حساب نوع شخصیت را حقیقی یا حقوقی تعریف کنید و با توجه به نوع شخصیت طرف حساب ، نام و نام خانوادگی را وارد کنید. با توجه به نقش طرف حساب ، می توانید برای طرف حساب تعریف شده تیک مشتری ، تامین کننده یا واسط را فعال کنید. همچنین می توانید سایر اطلاعات را برای طرف حساب ثبت کنید.

برای تکمیل فرم به نکات زیر توجه داشته باشید:

- نکته 1 : اگر تعیین کد تفصیلی در روش شماره گذاری به صورت اتوماتیک باشد، گزینه "کدتفصیلی" غیر فعال بوده و نمی توانید در آن اطلاعاتی وارد کنید.

- نکته 2 : اگر تعیین کد تفصیلی در روش شماره گذاری به صورت دستی باشد، گزینه " کد تفصیلی" فعال بوده و توانید در آن اطلاعاتی وارد کنید. همچنین اگر اطلاعاتی وارد نکنید، سیستم براساس روال اتوماتیک ، یک تفصیلی به آن شخص حقیقی یاحقوقی اختصاص می دهد.

- نکته 3 : اطلاعات "کد تفصیلی" نمی تواند تکراری بوده و همچنین نمی تواند خارج از محدوده تعیین شده در روش شماره گذاری تعیین شده برای تفصیلی طرف مقابل باشد.

- نکته 4 : در صورتیکه گزینه فعال برای طرف حسابی غیر فعال شود، آن طرف حساب دیگر در سیستم قابل انتخاب نخواهد بود ولی سوابقش وجود داشته و در گزارش ها نمایش داده خواهد شد.

- نکته 5: در صورتیکه گزینه لیست سیاه برای طرف حسابی فعال شود، در هر جای سیستم که انتخاب شود، هشداری مبنی بر قرار گرفتن این طرف حساب در لیست سیاه نمایش داده شده ولی مانع استفاد از آن حساب نمی شود.

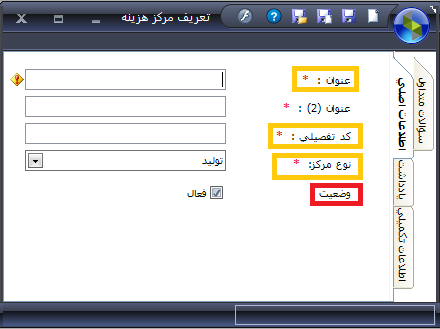

تعریف مراکز هزینه

هر بنگاه ، متناسب با نوع فعالیتش از مراکز فعالیت متعددی تشکیل شده است . مرکز هزینه به عنوان محلی برای ثبت، انباشت و نگهداری هزینه های مراکز فعالیت یک شرکت استفاده می شود. ثبت هزینه های مختلف یک شرکت به طور مجزا و با تفکیک اصولی در محاسبه قیمت تمام شده کالا و خدمات تولید شده بسیار مهم است.

با توجه به نوع فعالیت های مشابهی که در یک شرکت انجام می شود، مراکز هزینه به سه دسته اصلی تقسیم بندی شده است :

1 – مراکز تولیدی: محل هایی از فعالیت هستند که به تولید کالا و ارائه خدمت به صورت مستقیم اشتغال دارند.

2 – مراکز اداری: مراکز تشکیلاتی یک بنگاه هستند که نقش ستادی و مدیریتی را در شرکت بر عهده دارند.

3 – مراکز خدماتی : مراکز خدمات رسان و پشتیبان هستند که وظیفه اصلی آنها ارائه خدمت به دو واحد فوق است . در یک دور گزارشگری مالی ، هزینه های ثبت شده در مراکز خدماتی براساس مبانی منطقی بر مراکز تولیدی و اداری سرشکن می شود و سپس هزینه های مراکز تولیدی که شامل هزینه های مستقیم این مراکز بعلاوه هزینه های سهم گرفته از مراکز خدماتی می باشند به قیمت تمام شده بسته و هزین های مراکز اداری که شامل هزینه های مستقیم مراکز اداری به علاوه هزینه های سهم گرفته از مراکز خدماتی نیز به عنوان " هزینه های اداری و تشکیلاتی " در صورت های مالی گزارش می شوند.

برای تعریف مراکز هزینه در نرم افزار سپیدار ، مراحل زیر را انجام دهید .

1 – از منوی سمت راست وارد قسمت "شرکت" شوید.

2 – از قسمت عملیات ، " مرکز هزینه جدید" را انتخاب کنید.

3 ـ در فرم تعریف مرکز هزینه ، پس از وارد کردن اطلاعات عنوان، کد تفصیلی (درصورتی که دستی باشد) و نوع مرکز، اطلاعات را ذخیره و ثبت کنید.

همچنین می توان وضعیت مرکز هزینه مورد نظر را فعال یا غیر فعال تعیین نمود. در صورتی مرکز هزینه فعال باشد، در هنگام ثبت فرم ها قابل انتخاب است اما در صورت فعال بودن ، فقط در فهرست مرکز هزینه ها خواهد بود و گردش این حساب در گذشته قابل گزارش گیری است.

سند افتتاحیه اولین سال مالی

سند حسابداری

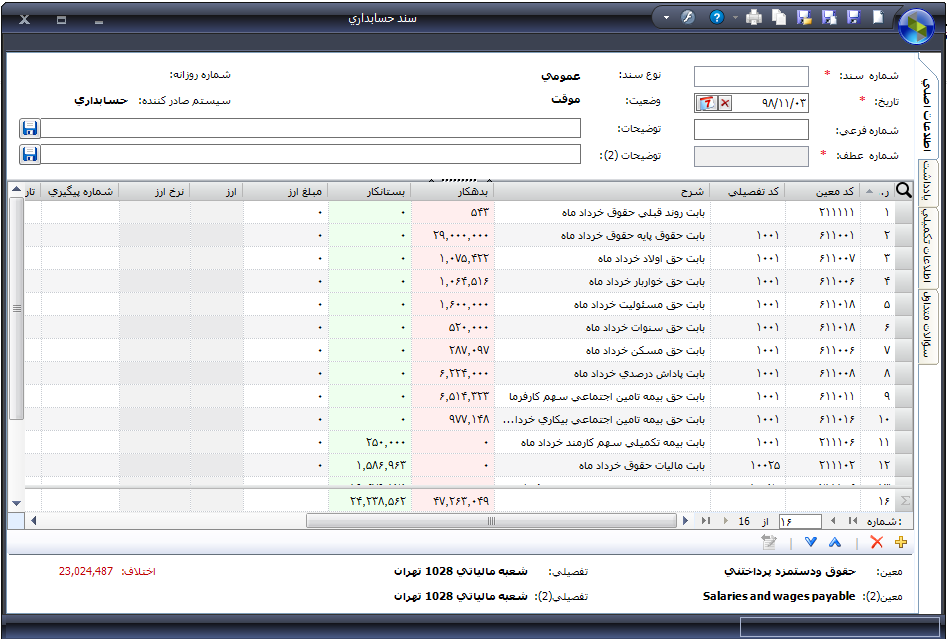

در حسابداری دستی ، سند حسابداری برگ های است که در آن حداقل یک رویداد مالی شامل یک تاریخ رویداد، طرف بدهکار، طرف بستانکار و مبلغ متناسب با آن درج می شود. این مدرک پس از تأیید توسط مدیر مالی ، در دفاتر کل ، روزنامه و معین ثبت می گردد. با گسترش استفاده از نرم افزارهای مالی سند حسابداری به عنوان بخش مهمی از سیستم حسابداری مورد توجه قرار گرفت . در ادامه ، اجزاء مهم سند حسابداری در نرم افزارهای مالی را توضیح می دهیم.

اجزاء مهم سند حسابداری در نرم افزارهای مالی :

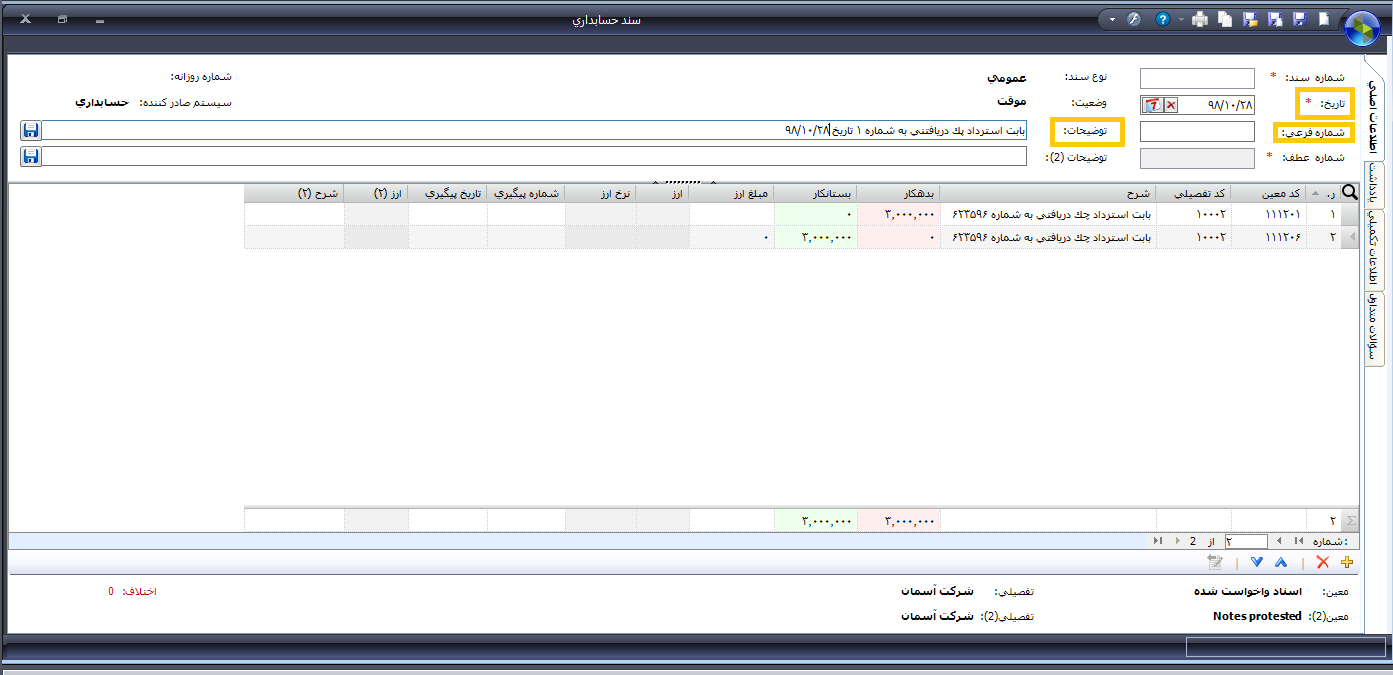

تاریخ سند

تاریخ سند، تاریخی است که رویداد اتفاق افتاده است . براساس آئین نامه تنظیم دفاتر قانونی ، سند رویدادهای هر روز باید در همان روز ثبت شود، البته براساس همین آئین نامه تأخیر در ثبت عملیات در صورتی که به منظور سوء اسستفاده نباشد تا 15 روز مجاز است.

شماره سند

براساس آئین نامه تنظیم دفاتر قانونی ، اسناد حسابداری باید بر مبنای تاریخ صدور سند شماره گذاری و به ترتیب در دفتر روزنامه ثبت و به دفتر کل منتقل شوند. شماره سند ملاک ترتیب ورود اسناد در دفتر روزنامه است. این شماره به ازای هر سند ثابت نیست و در صورت حذف اسناد و یا عدم رعایت توالی تاریخی ، در هنگام ثبت می توان تغییر کند. این شماره به صورت دستی یا خودکار به سند اختصاص می یابد.

شماره عطف

یک شماره یکتا و ثابت است که در سیستم های حسابداری به هر سند به ترتیب ورود اسناد اختصاص می یابد . شماره عطف هیچ گاه تغییر نمی کند و در صورت حذف سند، شماره عطف آن نیز از سیستم حذف می شود و قابل اختصاص به سند دیگری نمی باشد. کاربرد شماره عطف برای کنترل ترتیب ورود اسناد و حذف اسناد از سیستم می باشد. این شماره توسط سیستم به سند اختصاص می یابد و قابل تغییر نیست ، مگر اینکه در قسمت تنظیمات نرم افزار ، در تب حسابداری تیک " مرتب سازی شمار عطف در شماره گذاری مجدد اسناد" فعال شده باشد.

شماره فرعی

یک شماره تکرار پذیر است که توسط کاربر در نرم افزار وارد می شود . کاربرد اصلی شماره فرعی ، امکان گروه بندی اسناد است . به عنوان مثال اگر اسناد حسابداری در سیستم توسط دو شعبه وارد شود، یکی از راه های تفکیک اسناد صادر شده در این دو شعبه ، استفاده از کد شعبه در شماره فرعی است.

شماره روزانه

این شماره توسط سیستم به ترتیب ثبت اسناد در هر روز به آنها اختصاص می یابد و توسط سیستم برای شماره گذاری اسناد استفاده می شود.

ثبت سند حسابداری در نرم افزار حسابداری سپیدار

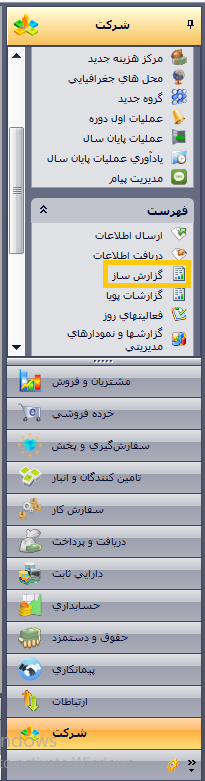

1 - از منوی سمت راست وارد قسمت "حسابداری" شوید.

2 - از قسمت عملیات ، " سند حسابداری جدید" را انتخاب نمائید.

3 - سپس اطلاعات مربوط به تاریخ ، شماره فرعی و توضیحات سند حسابداری را در بالای فرم تکمیل کنید.

4 - در پایین فرم صدور سند حسابداری بر روی کلید  (Ctrl+Ins) کلیک کنید. همانگونه که ملاحظه می

کنید ، یک ردیف در سند شما ایجاد می شود. در این ردیف شما می توانید معین مورد نظر را با کلیک در ستون معین

، انتخاب کنید و در صورتیکه در قسمت تعریف حساب معین ویژگی تفصیل پذیر برای این معین فعال شده باشد، تفصیلی

مورد نظر را با کلیک در ستون تفصیل انتخاب نمائید و شرح مناسب با رویداد را بنویسید، سپس مبلغ ریالی بدهکار

یا بستانکار رویداد را وارد نمائید.

(Ctrl+Ins) کلیک کنید. همانگونه که ملاحظه می

کنید ، یک ردیف در سند شما ایجاد می شود. در این ردیف شما می توانید معین مورد نظر را با کلیک در ستون معین

، انتخاب کنید و در صورتیکه در قسمت تعریف حساب معین ویژگی تفصیل پذیر برای این معین فعال شده باشد، تفصیلی

مورد نظر را با کلیک در ستون تفصیل انتخاب نمائید و شرح مناسب با رویداد را بنویسید، سپس مبلغ ریالی بدهکار

یا بستانکار رویداد را وارد نمائید.

نکته : چنانچه در تنظیمات حسابداری گزینه " در صورت خالی بودن شرح قلم ، با شرح سند پر شود" فعال شده باشد، شرح هر ردیف سند با شرح سند که در آن وارد می کنیم به صورت پیش فرض پر می شود.

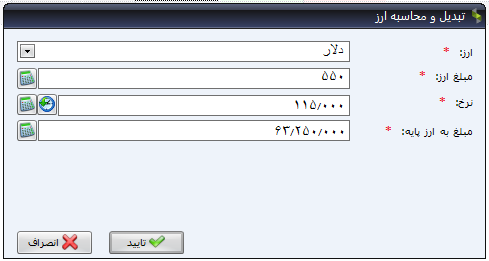

5 - در صورتیکه رویدادشما یک معامله ارزی باشد یعنی برای معین انتخاب شده و ویژگی ارزی فعال شده باشد، می توانید پس از انتخاب معین ارزی و تفصیل آن در صورت فعال بودن ویژگی ارزی برای معین ، نوع ارز، مبلغ و تعداد آن را وارد کنید. برای این منظور در فیلد مبلغ ارز، روی آیکون محاسبه کلیک کرده تا فرم تبدیل و محاسبه ارز باز شود. در این فرم ابتدا نوع ارز را انتخاب و سپس تعداد و نرخ ارز را وارد کنید تا معادل ریالی آن محاسبه و در قسمت بدهکار یا بستانکار سند درج شود.

نکته : نیازی به وارد نمودن هر سه فیلد نیست . با وارد کردن دو فیلد از این سه

فیلد (مبلغ ارز، نرخ ارز و مبلغ به ارز پایه) امکان محاسبه  فیلد سوم توسط سیستم وجود دارد.

فیلد سوم توسط سیستم وجود دارد.

6 – همپنین اگر معین انتخاب شده دارای ویژگی پیگیری باشد ، می توانید تاریخ و

شمااره پیگیری را برای آنها وارد کنید. پس از ورود اطلاعات ردیف اول سند ، با استفاده از کلید می توانید ردیف های جدید ایجاد و تکمیل کنید. پس

از تکمیل ثبت رویداد، چنانچه مبالغ وارد شده تراز باشد (اختلاف بدهکار و بستانکار صفر باشد)، می توانید سند

خود را ثبت نمائید. در این حالت سند در وضعیت موقت ثبت شده است.

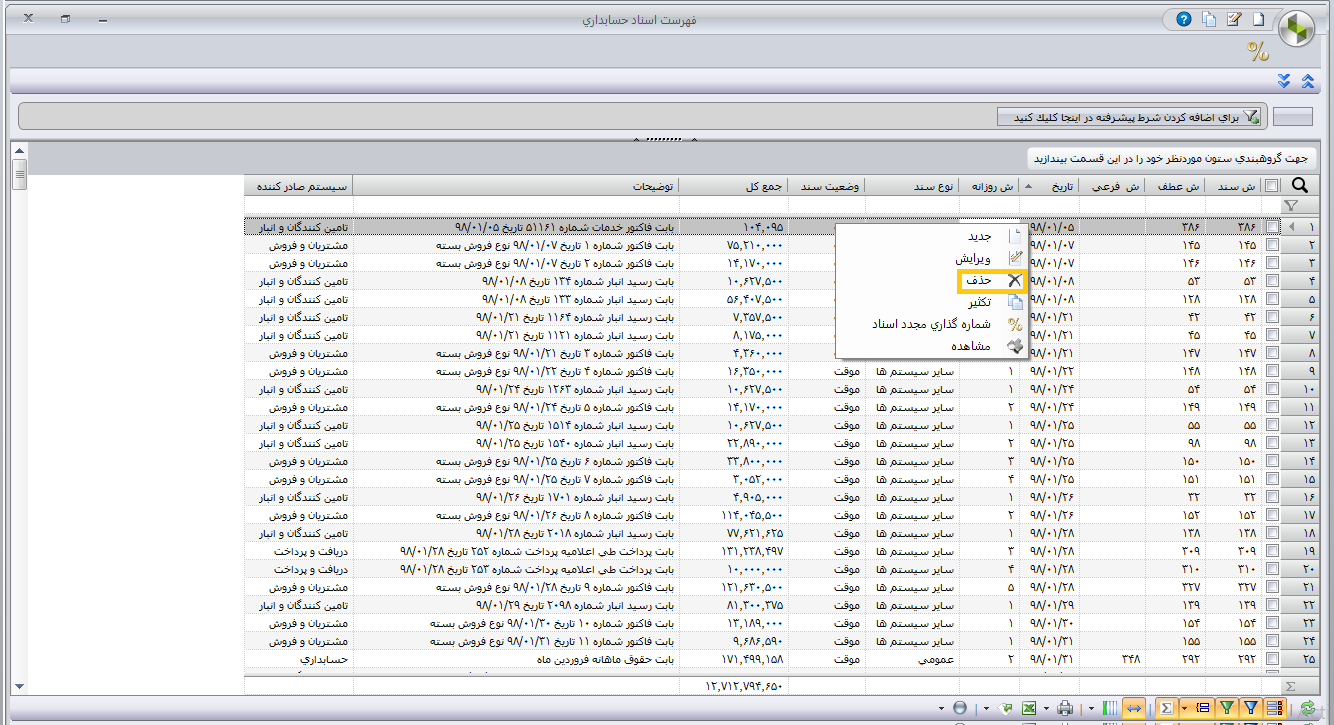

نکته : تازمانی که اسناد در وضعیت موقت هستند، می توان آنها را حذف یا ویرایش کرد.

تبدیل اسناد موقت به دائم

انواع وضعیت سند حسابداری

در برخی موارد اطلاعات لازم برای ثبت یک رویداد مالی کامل نیست و یا در برخی ورودی های آن ابهام وجود دارد. همچنین همواره احتمال اشتباه در ورود اطلاعات توسط کاربران وجود دارد. به همین دلیل کاربران باید بتوانند پس از ثبت سند، آن را ویرایش یا حذف کنند.

در عین حال ، همانطور که می دانیم ، اسناد حسابداری مبنای نوشتن دفاتر روزنامه و کل و تهیه گزارشات مالی و مدیریتی است . با دسترسی کاربران به ویرایش یا حذف سند حسابداری پس از نوشتن دفاتر قانونی ، عملاً امکان ایجاد مغایرت میان دفاتر نوشته شده ( برمبنای اطلاعات پیش از ویرایش ) و سیستم حسابداری (برمبنای اطلاعات پس از ویرایش ) وجود دارد. این مغایرت می تواند موجب رد دفاتر مالی شده و یا اعتبار گزارشات مالی ارائه شده را کاهش دهد ؛ بنابراین عدم امکان ویرایش یا حذف سند پس از نوشتن دفاتر توسط کاربران لازم است.

به دلایل ذکر شده در بالا، باید دو وضعیت برای سند حسابداری وجود داشته باشد:

- وضعیتی که کاربر بتواند سند را صادر، ویرایش یا حذف کند. به این وضعیت "موقت" گفته می شود. سند حسابداری در هنام ثبت در این وضعیت قرار می گیرد و تا زمانی که از درستی و صحت اطلاعات سند مطمئن نشدیم و یا تا هنگامی که احتمال تغیی در سند صادر شده وجود داشته باشد، در این وضعیت باقی می ماند.

- وضعیتی که دسترسی به ویرایش و حذف سند وجود نداشته و در نتیجه قابل اتکاء برای نوشتن دفاتر قانونی باشد. به این وضعیت "دائم" یا "قطعی" گفته می شود. در این وضعیت امکان تغییر یا حذف سند وجود ندارد.

نحوه تبدیل اسناد موقت به دائم در نرم افزار حسابداری سپیدار

برای تبدیل اسناد موقت به دائم در نرم افزار حسابداری سپیدار به قرار زیر عمل کنید:

1ـ از منوی سمت راست وارد قسمت " حسابداری" شوید.

2 ـ از قسمت عملیات ، " تبدیل اسناد موقت به دائم" را انتخاب نمائید.

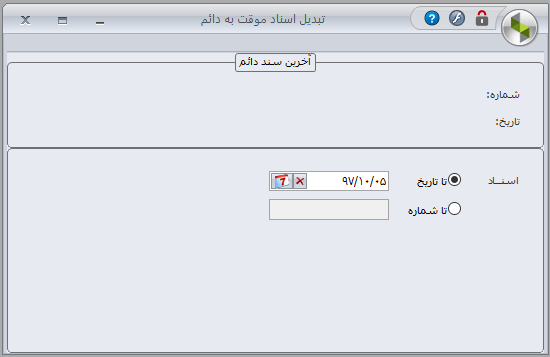

3 ـ در قسمت بالای این فرم ، شماره و تارخ آخرین سندی که دائم شده است نمایش داده

می شود. در قسمت پایین فرم ، شماره سند یا تاریخی را که قرار است اسناد تا آن تاریخ قطعی شوند مشخص و سپس از

نوار بالای صفحه، بر روی آیکون تبدیل به دائم  کلیک کنید. با انجام این عمل ، پیغام " پیش از تغییر

وضعیت اسناد به دائم ، عملیات شماره گذاری محدد اسناد انجام می شود" نمایش داده می شود. پس از تائید شماره

گذری اسناد، نرم افزار شماره گذاری مجدد و قطعی نمودن اسناد تا تاریخ یا شماره سندی که مشخص شده بود را

انجام می دهد.

کلیک کنید. با انجام این عمل ، پیغام " پیش از تغییر

وضعیت اسناد به دائم ، عملیات شماره گذاری محدد اسناد انجام می شود" نمایش داده می شود. پس از تائید شماره

گذری اسناد، نرم افزار شماره گذاری مجدد و قطعی نمودن اسناد تا تاریخ یا شماره سندی که مشخص شده بود را

انجام می دهد.

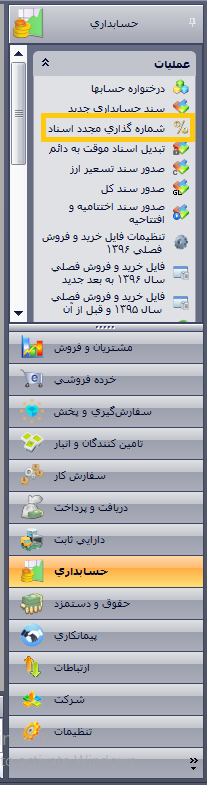

شماره گذاری مجدد اسناد

همانگونه که در قسمت صدور سند حسابداری توضیح داده شد، هر سند حسابداری یک شماره سند دارد که می تواند دستی یا خودکار به سند اختصاص یابد . کاربرد اصلی شماره سند در مرتب نمودن اسناد براساس تاریخ است. به عبارت دیگر اسناد حسابداری باید براساس ترتیب وقوع ثبت ، شماره گذاری و در دفاتر ثبت شوند . در عمل ، در بسیاری از مواقع ، تاریخ وقوع رویداد با تاریخ ثبت آن در نرم افزار یکسان نیست. این شرایط زمانی اتفاق می افتد که قصد ثبت رویدادی را به تاریخی در گذشته داشته باشیم . در این حالت قاعدتاً باید این سند به عنوان آخرین سند در تاریخ وقوع رویداد شماره بگیرد؛ بنابراین شماره اسناد بعد از آن هم باید تغییر کند. به منظور افزایش در سرعت ثبت و بهبود عملکرد نرم افزار ، در لحظه ثبت سند، نرم افزار یک شماره بعد از آخرین سند صادر شده را به سند جدید اختصاص می دهد. در این حالت اسناد به ترتیب تاریخ وقوع شماره گذاری نشده اند . امکان شماره گذاری مجدد، اسناد را به ترتیب تاریخ وقوع مرتب و مجدداً به آنها شماره سند اختصاص می دهد.

نحوه شماره گذاری مجدد اسناد در سیستم حسابداری سپیدار

1 ـ از منوی سمت راست وارد قسمت"حسابداری " شوید.

2 ـ از قسمت عملیات ، " شماره گذاری مجدد اسناد" را انتخاب نمائید.

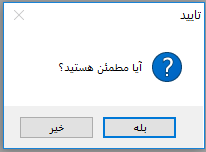

3ـ سپس صفحه ای مشابه تصویر زیر باز می شود . با کلیک روی " بله " شماره گذاری مجدد اسناد انجام می شود.

4 ـ در آخر پیغام زیر نمایش داده خواهد شد.

نکته 1 : پیش از قطعی کردن اسناد، سیستم پس از تائید کاربر، به صورت خودکار شماره گذاری اسناد را انجام می دهد.

نکته 2 : شماره گذاری اسناد، تنها در اسناد با وضعیت موقت انجام می شود.

نکته 3 : پس از شماره گذاری اسناد ، امکان بازگشت شماره اسناد به شماره های قبل از شماره گذاری وجود ندارد.

روش دیگر شماره گذاری اسناد حسابداری بدین صورت است که فهرست اسناد حسابداری را

باز کرده و از بالای فرم ، با استفاده از علامت  می توان این کار را انجام داد.

می توان این کار را انجام داد.

صدور سند کل و تنظیم دفاتر قانونی

یکی از وظایف مودیان ماالیاتی ، تنظیم دفاتر روزنامه و کل و ارائه آن به اداره دارایی محل فعالیت شرکت است تا برای رسیدگی به اظهارنامه مالیاتی شرکت مورد بررسی قرار گیرد. برای نوشتن دفاتر قانونی الزامات و نکاتی تعیین شده است که هر حسابداری باید پیش از انجام چرخه حسابداری از اجرای دقیق آن مطمئن شود. "آئین نامه تنظیم دفاتر قانونی" که از طرف سازمان امور مالیاتی منتظر شده است ، وظایف مودیان و نحوه نوشتن دفاتر قانونی را مشخص می سازد . پیشنهاد می شود پیش از نوشتن دفاتر قانوینی این آئین نامه را مطالعه کنید. نکات مهم در این آئین نامه به قرار زیر است:

1 ـ قبل از ثبت هرگونه عملیات حسابداری در دفاتر قانونی روزنامه و کل ، باید این دفاتر از طرف نماینده اداره ثبت اسناد و یا ادارات امور مالیاتی ، امضا، پلمپ و ثبت شود.

2 ـ نوشتن دفاتر با مداد و ابزارهایی که به سهولت قابل محو شدن می باشد ، ممنوع است.

3 ـ برای ثبت رویدادهای مالی در هر سال ، باید از دفاتر همان سال استفاده کرد و ثبت رویدادهای مالی دو سال متوالی در یک دفتر ممنوع است.

4 ـ نوشتن دفاتر به صورت دستی الزامی است و استفاده از نرم افزارهای حسابداری دلیلی برای ننوشتن دفاتر نمی باشد.

5 ـ در شرکت هایی که از نرم افزار مالی استفاده نمی شود ، رویدادهای هر روز باید در همان روز انجام ، در دفتر روزنامه وارد شود.

6 ـ کلیه عملیات ثبت شده در دفتر روزنامه باید حداکثر تا پانزدهم ماه بعد در دفتر کل وارد شود.

نکته : تأخیر در ثبت دفتر اگر به قصد سوء استفاده نباشد ،(به تشخیص اداره امور مالیاتی ) تا 15 روز مجاز است .

نکته : تأخیر در ثبت برای شرکت هایی که جدیدالتأسیس هستند تا 30 روز از تاریخ تأسیس مجاز است.

7 ـ شرکت هایی که از نرم افزار مالی استفاده می کنند، می توانند خلاصه ای از ملیات ماهاه را که در نرم افزارهای مالی وارد شده است تا پانزدهم ماه بعد در دفتر روزنامه ثبت کرده و به دفتر کل منتقل کنند.

8 ـ موارد زیر موجب رد دفاتر قانونی می شود:

- در صورتی که دفاتر ارائه شده به نحوی از پلمپ خارج شده و یا فاقد یک یا چند برگ باشد.

- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

- ثبت تمام یا قسمتی از یک فعالیت در حاشیه .

- ثبت تمام یا قسمتی از یک فعالیت بین سطور.

- تراشیدن و پاک کردن و محو کردن مندرجات دفاتر به منظور سوء استفاده .

- جای سفید گذاشتن بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه و دفتر مشاغل به منظور سوء استفاده.

نکته : چنانچه سفید ماندن جهت ثبت تراز افتتاحیه باشد، موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دئفتر در آخر هر روز یا هر هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمی کند

- بستانکار شدن مانده حساب های نقدی و بانکی

- تأخیر تحریر دفاتر روزنامه و کل بیش از حد مجاز

- اشتبااه در ثبت یک رویداد به شرطی که در همان سال و براساس استانداردهای حسابداری اصلاح نشود.

- ارائه نکردن یک یا چند جلد از دفاتر ثبت و پلمپ شده (ولونانویس).

- استفاده از دفاتر ثبت و پلمپ شده سال های قبل

- تطبیق نداشتن مندرجات دفاتر با اطلاعات موجود در نرم افزارهای مالی، در مورد اشخاصی که از سیستم های مذکور استفاده می کنند.

- ثبت هزینه ها و در آمدها و هر قلم مالی غیر واقع در دفاتر به شرط احراز

همانگونه که در موارد بالا اشاره شد، در صورت استفاده از نرم افزار مالی ، مودیان می توانند رویدادهای یک ماه را در یک سند تجمیع و تا پانزدهم ماه بعد در دفتر روزنامه ثبت و به دفتر کل منتقل کنند. به این سند تجمیعی "سند کل" گفته می شود.

نکته : سند کل، در این اصل یک سند فرضی است که اطلاعات داخل چند سند حسابداری را برای یک دوره مشخص تجمیع می کند، بنابراین سند کل در لیست اسناد حسابداری شرکت قابل مشاهده نیست.

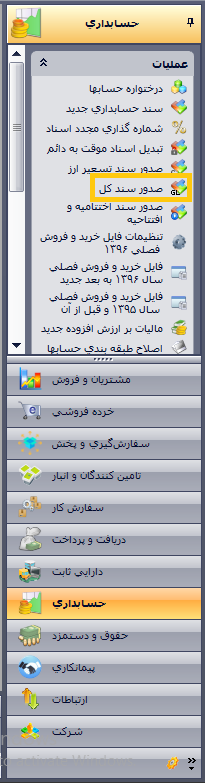

صدور سند کل در سیستم حسابداری سپیدار

از آنجا که سند کل برای نوشتن دفاتر قانونی به کار میرود فقط در بازه ای که وضعیت اسناد در آن بازه قطعی است مجاز به صدور سند کل هستیم، بنابراین پیش از صدور سند کل و نوشتن دفاتر قانونی برای یک دوره مشخص (مثلا ماهانه)، ابتدا باید از صحت اطلاعات مطمئن و سپس اسناد را قطعی کنید.

پس از انجام مراحل فوق ، جهت صدور سند کل مراحل زیر را انجام دهید :

1 ـ از منوی سمت راست وارد قسمت "حسابداری" شوید.

2 ـ از قسمت فهرست ، " صدور سند کل " را انتخاب نمائید.

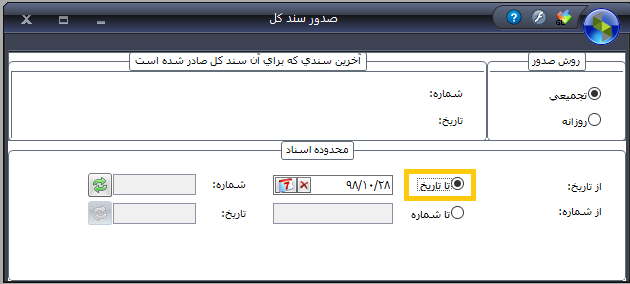

3 ـ در قسمت بالای فرم صدور سند کل، اطلاعات مربوط به آخرین سندی که برای آن سند کل صادر شده است نمایش داده می شود. همچنین در قیمت روش صدور می توانید تجمیعی یا روزانه بودن سند کل خود را مشخص کنید. به عنوان مثال اگر برای ماه قصد صدور سند کل را داشته باشید ، در صورتی که گزینه تجمیعی را انتخاب کنید، اطلاعات اسناد صادر شده در تیر به صورت تجمیعی و در قالب یک سند صادر می شود. در صورتی که گزینه روزانه را انتخاب کنیم، اسناد متعلق به هر روز با یکدیگر تجمیع می شوند و به تعداد روزهایی که در تیر سند صادر شده است ، سند کل زده می شود. به خاطر داشته باشید که تعداد سندهایی که شما باید در دفتر روزنامه وارد کنید برابر با تعداد اسناد کلی است که در یک بازه وارد می کنید.

4 ـ در قسمت پایین فرم ، محدوده اسنادی را که می خواهید سند کل برای آن صادر شود مشخص و بر روی دکمه صدور سند کل کلیک کنید. در صورتی که در بازه انتخابی اسناد قطعی شده باشند اسناد کل صادر می شود.

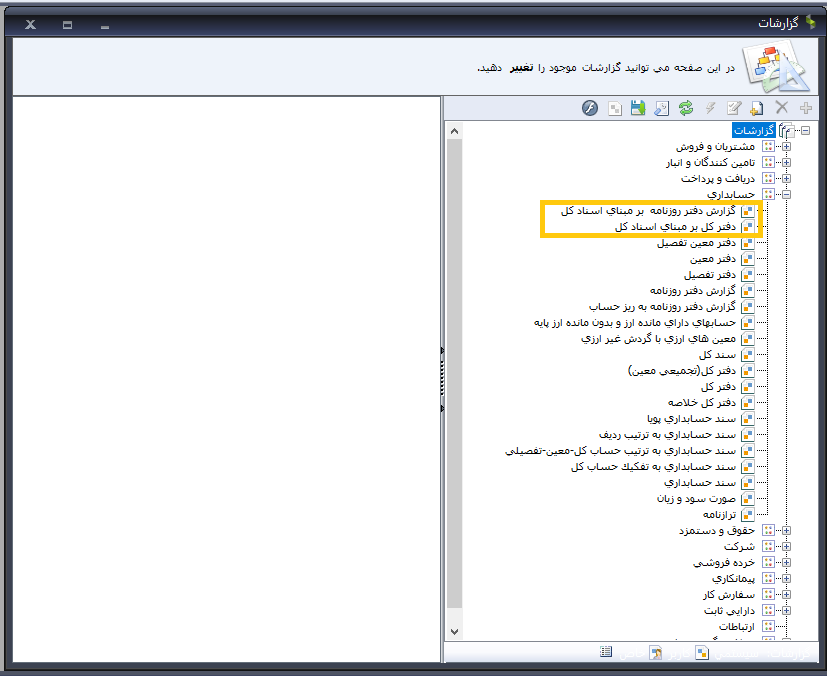

تهیه گزارشات دفاتر قانونی

پس از صدور سند کل می توانید گزارش دفاتر قانونی را استخراج و بر مبنای آن دفتر روزنامه را بنویسید. برای این منظور مراحل زیر را انجام دهید:

1 ـ از منوی سمت راست وارد قسمت "شرکت" شوید.

2 ـ از قسمت فهرست،"گزارش ساز" را انتخاب نمائید.

3ـ در فرمی که در اختیارتان قرار می گیرد، از بخش گزارشات حسابداری ، گزارش دفتر روزنامه بر مبنای اسناد کل را برای تحریر دفتر روزنامه و گزارش دفتر کل بر مبنای اسناد کل را برای تحریر دفتر کل استفاده کنید.

پایان دوره مالی و عملیات بستن حساب ها

همانطور که در قسمت "مفاهیم اولیه" گفته شد، چرخة عملیات حسابداری مالی از شناسایی رویدادهای مالی آغاز و به تهیه صورت های مالی منتهی می شود. در این چرخه ، عملیات پایان سال مالی اهمیت فراوانی دارد. عملیات پایان سال مالی در یک چرخة عملیات حسابداری از مراحل زیر تشکیل شده است:

- تهیه تراز آزمایشی

- تعدیلات و اصلاحات

- تهیه تراز آزمایشی اصلاح شده

- صدور سند بستن حساب های سود و زیانی

- صدور سند اختتامیه سال جاری

- صدور سند افتتاحیه سال بعد

- تهیه صورت های مالی اساسی

نکته : در نرم افزار حسابداری سپیدار تراز آزمایشی ، تراز آزمایشی اصلاح شده و صورت های مالی در قسمت گزارش ترازها و گزارش ساز قابل استخراج است. این گزارش ها در قسمت "مروری بر نحوه گزارش گیری در سپیدار" شرح داده شده است.

تعدیلات و اصلاحات

تعدیلات و اصلاحات در عملیات پایان سال شامل مراحل زیر می باشد:

1ـ اصلاح پیش دریافت درآمدها و درآمدهای ثبت نشده

2 ـ اصلاح پیش پرداخت هزینه ها و هزینه های ثبت نشده

3 ـ محاسبه و ثبت استهلاک دارایی ها

اصلاح پیش دریافت درآمدها

همانگونه که در قسمت مفاهیم به آن اشاره شد، اصل تحقق درآمد، تحقق دو شرط اصلی را برای شناسایی درآمد یک رویداد لازم می داند:

- مبادله یا داد و ستدی صورت گرفته باشد.

- فرآیند کسب سود کامل شده باشد.

توضیح دادیم که یکی از شرایط تکمیل فرآیند کسب سود، تکمیل فروش یا انجام خدمت می باشد. به عبارت دیگر تا کالا یا خدمتی که قرار است ارائه شود به مشتری به صورت کامل ارائه نگردد، اجازه شناسایی درآمد را نخواهیم داشت حتی اگر مبلغ آن از مشتری دریافت شده باشد. این مبالغ در حسابی تحت عنوان پیش دریافت درآمد و به عنوان یک قلم از بدهی های جاری ثبت می شوند. یکی از مراحل اصلاحات ، پایان دوره شناسایی سهم از درآمدهایی است که در طول سال به عنوان پیش دریافت درآمد ثبت شده است. در این مرحله سهمی از پیش دریافت که در آن فرآیند کسب سود تکمیل شده است و کالا و خدمت به مشتری منتقل شده است به عنوان درآمد شناسایی می شود.

به مثال زیر توجه کنید:

فرض کنیم که یکی از ساحتمان های شرکت را از تاریخ 1 تیرماه به مدت یک سال و به مبلغ سالانه 1 میلیارد و 200 میلیون ریال اجاره داده ایم و کل مبلغ آن را به صورت نقد دریافت کرده ایم . در این الت در تاریخ 1/4/1X سند زیر را صادر کرده ایم:

نقد و بانک 000 , 000 , 200 , 1

پیش دریافت درآمد اجاره 000 , 000 , 200 , 1

در پایان سال مالی در 29/12/1X ، متناسب با مدت زمانی که از ارائة خدمت (اجارة ساختمان) گذشته است، از پیش دریافت درآمد کسر و به حساب درآمد تحقق یافته منظور می شود:

000 , 000 , 900 = (9*12/000 , 000 , 200 , 1)

پیش دریافت درآمد اجاره 000 , 000 , 900

درآمد اجاره 000 , 000 , 900

اصلاح پیش پرداخت هزینه ها

مشابه آنچه که در اصلاح پیش دریافت در آمدها عمل کردیم ، در پیش پرداخت هزینه ها نیز عمل می کنیم؛ با این تفاوت که پیش پرداخت هزینه ماهیت دارایی دارد و مبلغ متناسب با دریافت کالا و خدمت در پایان سال به حسااب هزینه می رود. به عنوان مثال ثبت حساب های فوق در دفتر مستأجر به قرار زیر خواهد بود:

1/4/1X

پیش پرداخت اجاره 000 , 000 , 200 , 1

نقد و بانک 000 , 000 , 200 , 1

بابت پرداخت مبلغ اجاره یک ساله ساختمان

29/12/1X

هزینه اجاره 000 , 000 , 900

پیش پرداخت اجاره 000 , 000 , 900

بابت احتساب قسمتی از پیش پرداخت اجاره ساختمان به هزینه

محاسبه و ثبت استهلاک دارایی ها

در قسمت مفاهیم گفتیم که یکی از روش های شناسایی هزینه ها ، روش سیستماتیک و منظم است . محاسبه استهلاک دارایی ها یکی از مثال های مهم برای روش شناسایی سیستماتیک است.

تعاریف

- استهلاک : استهلاک عبارت است از تخصیص سیستماتیک مبلغ استهلاک پذیر دارایی طی عمر مفید آن.

- عمر مفید: مدت زمانی که انتظار میرود یک دارایی، مورد استفادة واحد تجاری قرار گیرد.

- ارزش اسقاط : مبلغ برآوردی که واحد تجاری در حال حاضر می تواند از واگذاریی دارایی پس از کسر مخارج برآوردی واگذاری بدست آورد. با این فرض که دارایی در وضعیت متضور در پایان عمر مفید باشد.

- استهلاک انباشته : مبلغ استهلاکی است که تاکنون جهت دارایی ثابت در نظر گرفته شده است.

- مبلغ دفتری : تفاضل بهای تمام شده تاریخی دارایی و استهلاک انباشته ، تحت عنوان ارزش دفتری در ترازنامه منعکس می گردد.

انواع روش های استهلاک دارایی ها :

- روش خط مستقیم

- روش نزولی

- روش نزولی مضاعف

- روش مجموع سنوات

- روش ساعات کارکرد

براساس ماده 150 قانون مالیات های مستقیم ، از میان روش های فوق ، تنها مجاز به استفاده از دو روش خط مستقیم و مانده نزولی هستیم.

روش مستقیم : در این روش برای محاسبة استهلاک سالانه ، بهای تمام شده دارایی پس از کسر ارزش اسقاط به مدت زمان عمر مفید آن تقسیم می شود. بر این اساس استهلاک یک دارایی در این روش در سال های مختلف یکسان محاسبه می شود.

روش نزولی : در این روش برای محاسبة استهلاک هر سال ، جمع استهلاک های محاسبه شده در سال های گذشته را از قابل استهلاک ارزش دارایی کسر و باقیمانده را در نرخ استهلاکی که برای آن دارایی تعیین شده است ضرب می کنند؛ بنابراین در هر سال مبلغ استهلاک محاسبه شده ، کمتر از سال قبل از آن می شود.

مثال : فرض کنید یک دارایی به بهای تمام شدة 000 , 000 , 1 ریال و ارزش اسقاط 000 , 10 ریال در تاریخ 1/4/1X خریداری شده است . محاسبة استهلاک سال اول و دوم به روش مستقیم و نزولی مطلوب است.

روش مستقیم : در روش مستقیم باید علاوه بر اطلاعات فوق عمر مفید دارایی را نیز برآورد کنیم. در این مثال فرض می کنیم که عمر مفید دارایی 5 سال است. با توجه به موارد فوق ، استهلاک سال اول برابر است با :

000 , 180 = 5/ ( 000 , 100 – 000 , 000 , 1)

رقم محاسبه شده برای استهلاک یک سال مالی کامل است . برای اینکه استهلاک اول تیر تا پایان سال مالی محاسبه شود باید از رابطه زیر استفاده نمود :

000 , 135 = 12/9 * 000 , 180

و از آنجا که در روش مستقیم مبلغ استهلاک سالانه تغییر نمی کند، این مبلغ در سال های بعد نیز به همین ترتیب محاسبه می شود.

روش نزولی : در این روش علاوه بر اطلاعات فوق ، نرخ استهلاک سالانه را نیز باید برآورد کنیم. در این مثال فرض می شود که نرخ استهلاک 10% می باشد؛ بنابراین استهلاک سال اول برابر است با :

000 , 90= 10 % * ( 000 , 100 – 000 , 000 , 1)

500 , 67 = 12 / 9 * 000 , 90

همانطور که ذکر شد، در روش نزولی مبلغ قابل استهلاک سال دوم، پس از کسر استهلاک محاسبه شده در سال اول به دست می آید؛ بنابراین استهلاک سال دوم به ترتیب زیر محاسبه می شود:

500 , 832 = (500 , 67 – 000 , 100 – 000 , 000 , 1)

250 , 83 = 10 % * 500 , 832

نکته : نرخ ، روش و عمر مفید دارایی ها، توسط سازمان امور مالیاتی و در پیوست قانون مالیات های مستقیم تعیین شده است.

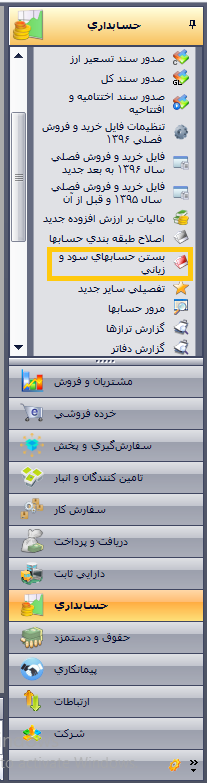

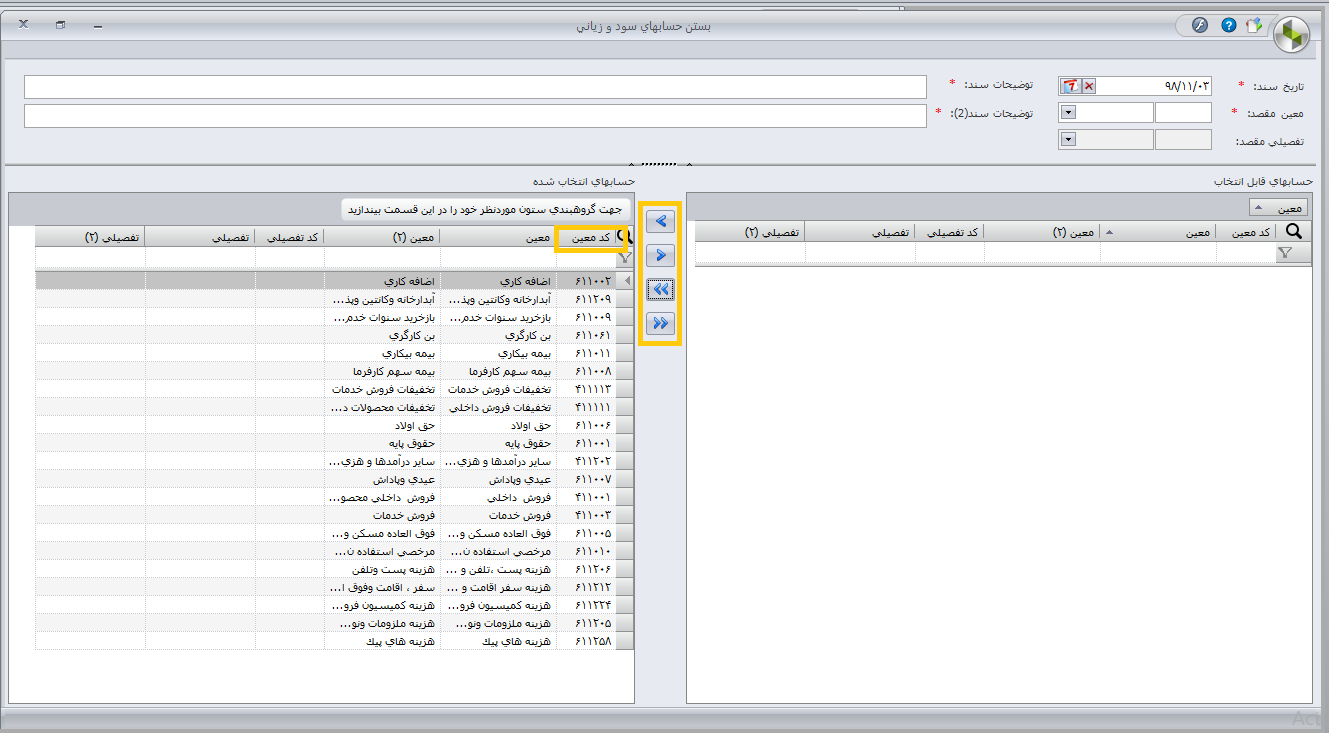

صدور سند بستن حساب های سود و زیانی

پس از صدور اسناد تعدیل و اصلاح پایان سال و کنترل مقادیر و مانده حساب ها ، می توانیم عملیات بستن حساب های سود و زیانی را انجام دهیم. همانطور که پیشتر اشاره شد، حساب های موقت (شامل حساب های درآمد و هزینه) باید در پایان سال به حساب سود و زیان سال جاری بسته شوند. در این حالت حساب های هزینه بستانکار و حساب های درآمد بدهکار شده و ما به التفاوت آنها، به حساب سود و زیان سال جاری بسته می شود.( می توانیم از حساب خلاصة سود و زیان نیز استفاده کنیم)

بستن حساب های سود و زیانی در نرم افزار حسابداری سپیدار

1 ـ از منوی سمت راست " حسابداری" را انتخاب کنید.

2 ـ از عملیات ،"بستن حساب های سود و زیانی " را انتخاب کنید.

3 ـ در فرم بستن حساب های موقت ، تاریخ صدور سند و شرح سند را مشخص کنید، سپس معین مورد نظر جهت بستن حساب های موقت را در قسمت معین مقصد مشخص نمائید.

نکته 1 : اگر معین انتخاب شده تفصیلی پذیر است ، تفصیل مورد نظر را انتخاب کنید.

نکته 2 : معین مقصد در واقع معین سود (زیان ) جاری یا خلاصة سود(زیان) است.

4 ـ تمامی معین هایی که گروه حسابشان سود و زیانی است و در سال مالی مورد نظرتان دارای گردش هستند، در این فرم به شما نمایش داده می شود. با استفاده از کلیدهای افزودن در وسط فرم، می توانید معین های مورد نظرتان را جهت بسته شدن مانده به سمت چپ فرم منتقل کنید سپس با استفاده از کلید صدور سند بستن حساب ها در بالای فرم، سند را صادر کنید.

نکته : برای حذف سند بستن حساب ها می توانید از فهرست اسناد حسابداری با راست کلیک کردن روی سند، آن را حذف کنید.

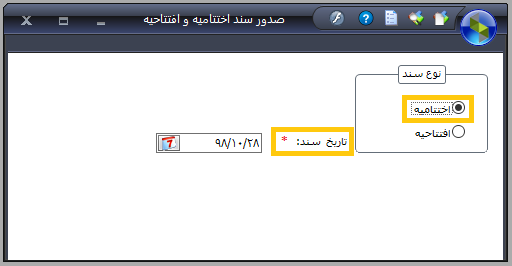

صدور سند اختتامی سال جاری و افتتاحیه سال بعد

آخرین مرحلة عملیات پایان سال مالی، صدور سند اختتامیه است. پس از انجام این مرحله، ماندة تمامی حساب های دائم (ترازنامه ای) نیز بسته می شود. از آنجا که این حسابها دائم هستند و ماندة آنها باید به دوره مالی بعد انتقال یابد، باید در ابتدای سال بعد سند معکوس سند اختتامیه را صادر کنیم. به این سند، افتتاحیه گفته می شود.

نکته 1 : با توجه به آئین نامة ثبت دفاتر قانونی، هر شرکت تا 4 ماه پس از اتمام دوره فرصت دارد تا عملیات سال گذشته خود را اصلاح کرده و اظهارنامة عملکرد ارائه کند؛ بنابراین تأخیر در ثبت سند افتتاحیه تا این تاریخ مجاز است.

نکته 2: در نرم افزار حسابداری سپیدار برای ثبت سند افتتاحیه در سال مالی بعد نیازی به بستن سال گذشته نیست. به عبارت دیگر کاربران می توانند همزمان در دو سال مالی سند حسابداری ثبت کنند (هم اصلاحات سال مالی گذشته را انجام دهند و هم رویدادهای سال مالی جدید را وارد کنند).

صدور سند اختتامیه و افتتاحیه در سیستم حسابداری سپیدار

1ـ از منوی سمت راست "حسابداری" را انتخاب کنید.

2 ـ از عملیات، "صدور سند اختتامیه و افتتاحیه" را انتخاب کنید.

3 ـ در فرم صدور سند اختتامیه و افتتاحیه ، نوع سند را انتخاب و سپس تاریخ صدور سند را مشخص کنید و با استفاده از کلید صدور سند در بالای فرم، سند را صادر نمائید.

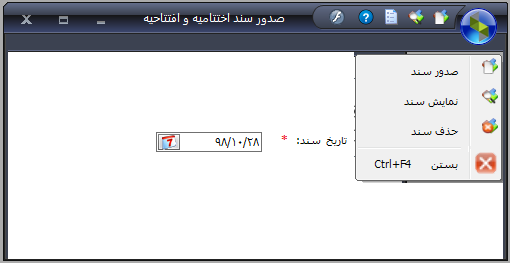

نکته 1 : جهت حذف سند اختتامیه یا افتتاحیه، از داخل همین فرم ، لوگوی سپیدار را انتخاب و حذف سند را کلیک کنید.

نکته 2: سند اختتامیه و افتتاحیه ، هر کدام در سال مالی مربوطه صادر می شوند.

حسابداری تسعیر ارز

برخی از شرکت ها علاوه بر ریال ناچار هستند برخی از معاملات خود را با ارزهای خارجی انجام دهند. به این معاملات، معاملات ارزی گفته می شود. از مهمترین انواع معاملات ارزی می توان به خرید و فروش کالااها و خدماتی اشاره نمود که وجه آنها به صورت ارزی پرداخت یا دریافت می شود. همچنین معاملات مربوط به خرید یا فروش دارایی ها و ایجاد یا تسویة بدهی ها در صورتیکه مبالغ آن به ارز پرداخت یا دریافت شوند نیز از مثال های معاملات ارزی هستند.

در هنگام ثبت معاملات ارزی در دفاتر، مبلغ این معاملات باید به ریال محاسبه شود. به عملیات تبدیل ارز به ریال ، "تسعیر" گفته می شود. در فرهنگ دهخدا تسعیر به معنای نرخ نهادن و قیمت گذاری می باشد.

برای انجام عمل تسعیر باید به دو سوال زیر پاسخ دهیم:

1 ـ برای تبدیل ارز به ریال باید از چه نرخ ارزی استفاده کنیم،

2 ـ در صورت تغییر نرخ ارز، اثر ناشی از این تغییر چگونه اندازه گیری و افشا می شود؟

برای تبدیل ارز به ریال باید از چه نرخ ارزی استفاده کنیم؟

ثبت اولیه (در تاریخ معامله)

تمام معاملات ارزی در زمان ثبت اولیه باید براساس نرخ ارز در تاریخ انجام معامله به ریال ثبت شوند.

مثال : شرکت آلفا که فروش ارزی نیز انجام می دهد، کالایی را به قیمت 000 ,1 دلار به شرکت بتا به صورت نسیه می فروشد. در تاریخ انجام این معامله نرخ دلار 000 ,30 ریال بوده است ، ثبت این رویداد در دفاتر شرکت آلفا به صورت زیر است:

حساب های دریافتنی ـ شرکت بتا 000 , 000 , 30

فروش 000 , 000 , 30

بابت فروش کالا به شرکت بتا به مبلغ 000 , 1 دلار

ثبت اولیه در تاریخ ترازنامه

اقلام پولی : با نرخ ارز در تاریخ ترازنامه مجدداً تسعیر می شوند؛ بنابراین ممکن است تفاوت در نرخ تسعیر داشته باشند.

اقلام غیر پولی : با نرخ ارز در تاریخ انجام معامه تسعیر می شوند؛ بنابراین تفاوت در نرخ تسعیر ندارند.

اقلام پولی : عبارت است از وجه نقد و دارایی ها و بدهی هایی که قرار است به مبلغ ثابت یا قابل تعیینی از وجه نقد دریافت یا پرداخت شوند(حساب هایی نظیر نقد و بانک، حساب ها و اسناد دریافتنی و حساب ها و اسناد پرداختنی جزء اقلامم پولی هستند)

|

نمونه اقلام پولی و غیر پولی |

پولی |

غیر پولی |

|

موجودی نقد (شامل موجودی ارزی) |

√ |

|

|

سپرده های کوتاه مدت |

√ |

|

|

سرمایه گذاری در سهام |

|

√ |

|

اوراق مشارکت |

√ |

|

|

حساب ها و اسناد دریافتنی |

√ |

|

|

ذخیرة مطالبات مشکوک الوصول |

√ |

|

|

موجودی کالا |

|

√ |

|

پیش پرداخت ها |

|

√ |

|

مطالبات بلند مدت |

√ |

|

|

دارایی های ثابت مشهود و نامشهود |

|

√ |

|

حساب ها و اسناد پرداختنی |

√ |

|

|

هزینه های تعلق گرفته و پرداخت نشده |

√ |

|

|

سود سهام پرداختنی |

√ |

|

|

پیش دریافت |

|

√ |

|

سرمایه |

|

√ |

در صورت تغییر نرخ ارز ، اثر ناشی از این تغییر چگونه اندازه گیری می شود؟

ادامة مثال : در تاریخ ترازنامه، نرخ ارز 000 , 35 ریال بوده است . از آنجا که حساب های دریافتنی جزء اقلام پولی به حساب می آید، باید با نرخ تاریخ ترازنامه مجدداً تسعیر و تفاوت آن محاسبه شود:

000 , 000 , 5 = ( 000 , 30 – 000 , 35 ) * 000 , 1

این مبلغ در اصل باید به حساب های دریافتنی شرکت آلفا اضافه شود زیرا اگر شرکت بتا قصد تسویة بدهی خود را داشته باشد با توجه به نرخ جدید ارز باید 5 میلیون ریال بیشتر پرداخت کند؛ بنابراین:

حساب های دریافتنی ـ شرکت بتا 000 , 000 , 5

سود (زیان) ناشی از تسعیر ارز 000 , 000 , 5

روش برخورد حسابداری با سود و زیان ناشی از تسعیر ارز

- مبلغ سود و زیان ناشی از تسعیر ارز شناسایی شده و در سود و زیان دوره ، تحت عنوان سر فصل "خالص سایر درآمدها و هزینه های عملیاتی" یا "خالص سایر درآمدها و هزینه های غیر عملیاتی " افشا می شود.

- زبان حاصل از تسعیر ارز براساس اصول متداول حسابداری مشروط بر اتخاذ یک روش یکنواخت طی سال های مختلف از طرف مؤدی جزء هزینه های قابل قبول می باشد.

تهیه خروجی های قانونی مورد نیاز از سیستم حسابداری سپیدار

به موجب قانون، مودیان مالیاتی موظفند در پایان هر فصل، دو گزارش یکی با عنوان اظهارنامة مالیات بر ارزش افزوده و دیگری معاملات فصلی مطابق مادة 169 مکرر مالیات های مستقیم ، به دارایی ارائه کنند.

مهلت ارائة اظهارنامه مالیات بر ارزش افزوده، 15 روز پس از پایان هر فصل و مهلت ارائة فایل معاملات (خرید و فروش) فصلی، تا 45 روز پس از پایان هر فصل می باشد.

همانگونه که در ابتدای فصل آموزش نرم افزار تأمین کنندگان و انبار توضیح داده شد، نرخ مالیات و عوارض ارزش افزوده توسط دارایی در ابتدای هر سال اعلام می شود و شما باید این نرخ را در تنظیماتت نرم افزار وارد کنید.

نکات قابل توجه جهت تهیه خروجی های قانونی :

1 ـ نرخ مالیات و عوارض ارزش افزوده را در فرم تنظیمات نرم افزار وارد کنید.

2 ـ در تنظیمات مربوط به تهیه فایل خرید و فروش فصلی اطلاعات شرکت را وارد کنید.

3 ـ در زمان تعریف طرف حساب هایی با نقش تأمین کننده و مشتری ، اطلاعات زیر را تکمیل کنید:

- برای طرف حساب هایی که شخص حقیقی هستند، کد ملی و طرف حساب هایی که شخص حقوقی هستند

شناسه ملی

- کد اقتصادی

- شماره ثبت برای طرف حساب هایی که حقوقی هستند

- دسته بندی وزارت دارایی برای طرف حساب های با نقش مشتری و تامین کننده

نکته : دارایی برای مشتریان سه دسته مشخص کرده که برای مشتریانی که در دسته "POS فروش توسط ماشین های فروش "قرار دارند می توانید اطلاعات ذکر شده برای طرف حساب ها را تکمیل نکنید.

4ـ برای کالاهای تعریف شده در نرم افزار ، در تب گروه بندی ، دسته بندی وزارت دارایی را انجام دهید.

نحوه انجام تنظیمات فایل خرید و فروش فصلی در سیستم حسابداری سپیدار

1 ـ از منوی سمت راست وارد قسمت "حسابداری" شوید.

2 ـ از قسمت عملیات ، "تنظیمات فایل خرید و فروش فصلی 1396" را انتخاب کنید.

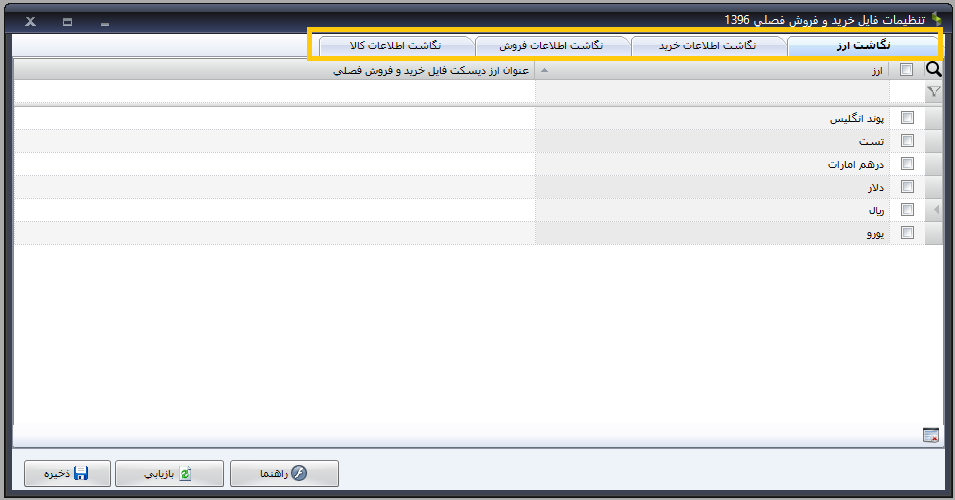

3ـ در صفحه ای که باز می شود اطلاعاتی نظیر نگاشت اطلاعات ارز، نگاشت اطلاعات خرید، نگاشت اطلاعات فروش و نگاشت اطلاعات کالا باید مشخص شوند. (در صورتی که از آخرین نسخه نرم افزار استفاده نمایید، تمامی تغییرات قانونی در این قسمت اعمال شده است.)

نحوه تهیه فایل خرید و فروش فصلی در سیستم حسابداری سپیدار

1 ـ از منوی سمت راست وارد قسمت "حسابداری" شوید.

2 ـ از قسمت عملیات ،" فایل خرید و فروش فصلی سال 1396به بعد جدید" را انتخاب کنید.

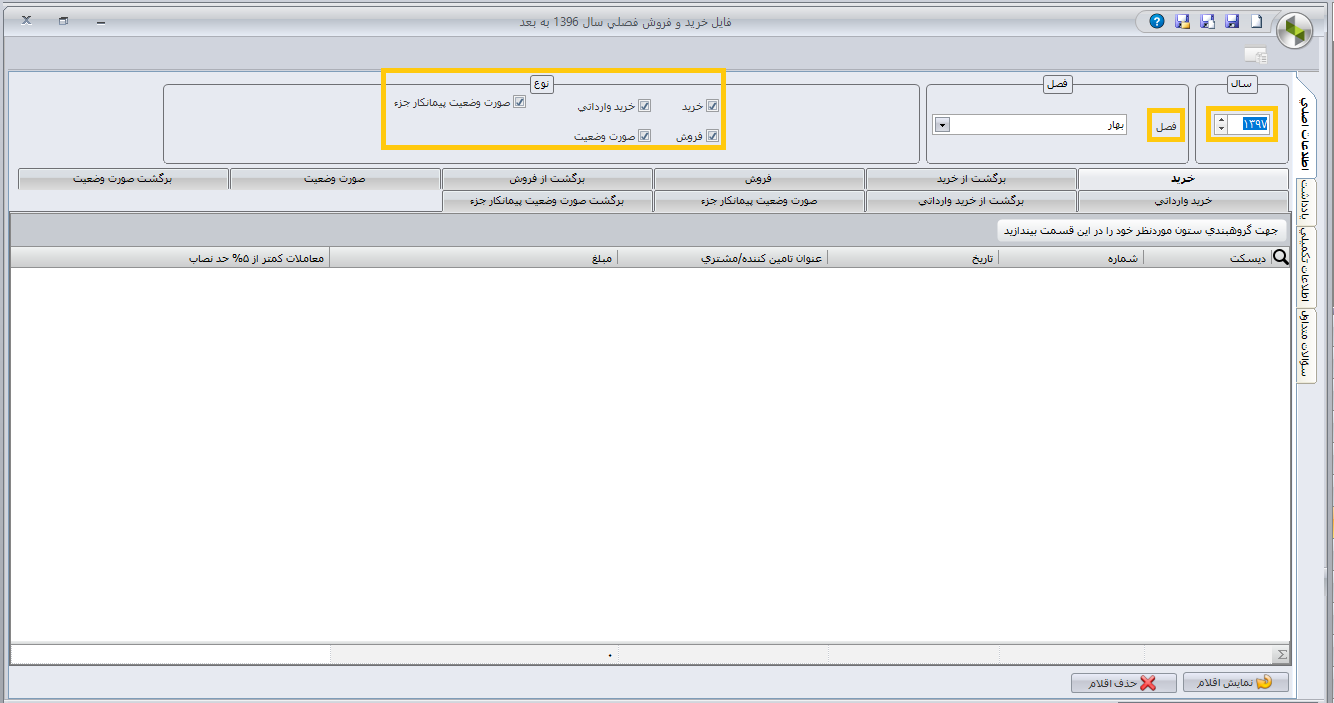

3 ـ در فرمی که در اختیارتان قرار می گیرد، سال و فصل تهیه فایل معاملات را مشخص کنید. سپس چنانچه هر دو نرم افزار " مشتریان و فروش " و " تأمین کنندگان و انبار" را استفاده می کنید، تیک خرید، خرید وارداتی و فروش را فعال نمائید. (آیتم صورت وضعیت برای کاربرانی است که سیستم پیمانکاری سپیدار را داشته باشند.) حال با استفاده از کلید نمایش اقلام، ریز معاملات را به فرم اضافه کنید. پس از ذخیره فرم می توانید با استفاده از کلید "تهیه فایل خرید و فروش فصلی" در بالای فرم، خروجی مورد نیاز را تهیه و به دارایی ارائه کنید.

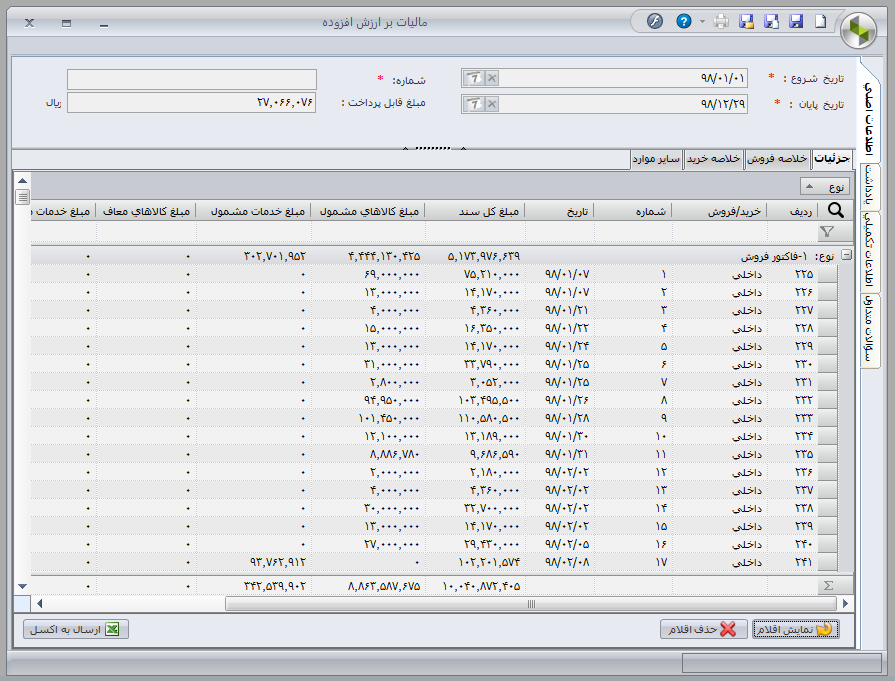

نحوه تهیه اظهارنامه ارزش افزوده در نرم افزار سپیدار

مطابق ماده 1 قانون مالیات بر ارزش افزوده، عرضه کالا و ارائه خدمات در ایران و همچنین واردات و صادرات آنها مشمول مقررات قانون مالیات بر ارزش افزوده می باشد.

مطابق ماده 3 این قانون ، مالیات بر ارزش افزوده در این قانونريال تفاوت بین ارزش کالاها و خدمات ارزش شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین می باشد.

مطابق ماده 13 این قانون ، صادرات کالا و خدمت به خارح از کشور از طریق مبادی خروجی رسمی ، مشمول مالیات موضوع این قانون نمی باشد و مالیات های پرداخت شده بابت آن ها با ارائه برگه خروجی صادره گمرک ( در مورد کالا) و اسناد و مدارک مثبته ، مسترد می گردد.

مطابق ماده 14 این قانون، مأخذ محاسبه مالیات ، بهای کالا یا خدمت مندرج در صورتحساب خواهد بود . در مواردی که صورتحساب موجود نباشد یا از ارائه آن خودداری شود و یا به موجب اسناد و مدارک مثبته احراز شود که ارزش مندرج در آنها واقعی نیست ، مأخذ محاسبه مالیات ، بهای روز کالا یا خدمت به تاریخ روز تعلق مالیات می باشد. مطابق تبصره این ماده ، موارد زیر جزء مأخذ محاسبه مالیات نمی باشد.

- تخفیفات اعطایی

- مالیات موضوع این قانون که قبلاً توسط عرضه کننده کالا یا خدمت پرداخت شده است.

- سایر مالیات های غیر مستقیم و عوارضی که هنگام عرضه کالا یا خدمت به آن تعلق گرفته است.

1 ـ از منوی سمت راست وارد قسمت " حسابداری" شوید.

2 ـ از عملیات ، " مالیات بر ارزش افزوده جدید" را انتخاب کنید.

3 ـ در فرم تهیه اظهارنامه ارزش افزوده ، تاریخ شروع و پایان فصل مورد نظر جهت تهیه اظهارنامه را مشخص کنید. سپس با استفاده از کلید نمایش اقلام در پایین فرم، فاکتورهای خرید و فروش و برگشتی ثبت شده در نرم افزارهای "تأمین کنندگان و انبار" و "مشتریان و فروش" را فراخوانی کنید. پس از ذخیره اطلاعات می توانید با استفاده از کلید پرینتر، گزارش مالیات بر ارزش افزوده را تهیه و به دارایی ارائه دهید.